2026 年 2 月

全球市場展望

全球市場展望

重新聚焦增長與盈利

2026年初,經濟增長與盈利能力提升,為市場前景增添了樂觀因素。在盈利增長和多元化投資需求的支持下,我們對股票和黃金的偏好至今表現理想。

建議增持美國和亞洲(除日本)股票。儘管有人工智能泡沫的爭論,但近期企業盈利為美國市場提供了基本因素的支持。亞洲股票則受惠於穩健的基本因素及美元疲弱。

|

|

維持超配黃金。雖然近期市場波動較大,但央行需求依然強勁,且金價持續上漲。近期的短暫回調為黃金配置不足的投資者提供了增持良機。

|

|

人工智能 — 仍然湧現投資機會?

黃金在近期拋售後是否仍然吸引?

量化模型是否仍然看漲風險資產?

策略

投資策略與關鍵主題

|

|

||||

|

12個月基礎投資超配觀點:

- 全球股票、黃金

- 美國、亞洲(除日本)股票

- 新興市場美元債、本幣債

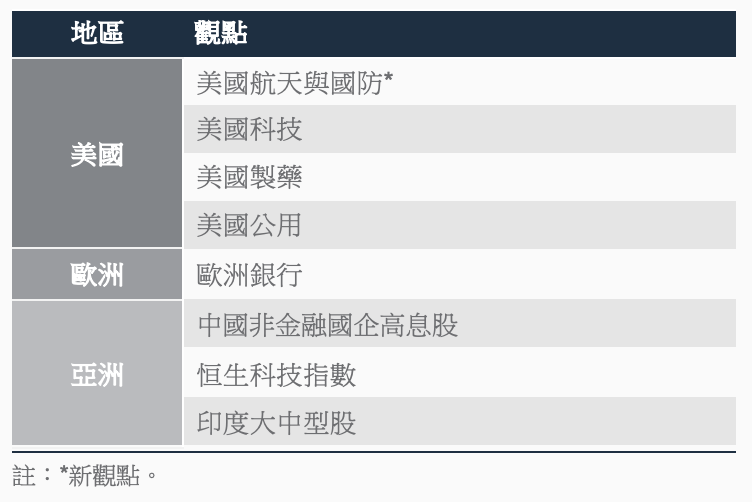

機會型投資觀點 – 股票:

- 美國科技股、製藥股、公用股、航天與國防*

- 印度大中型股、中國非金融國企高息股、恒生科技指數

- 歐洲銀行股

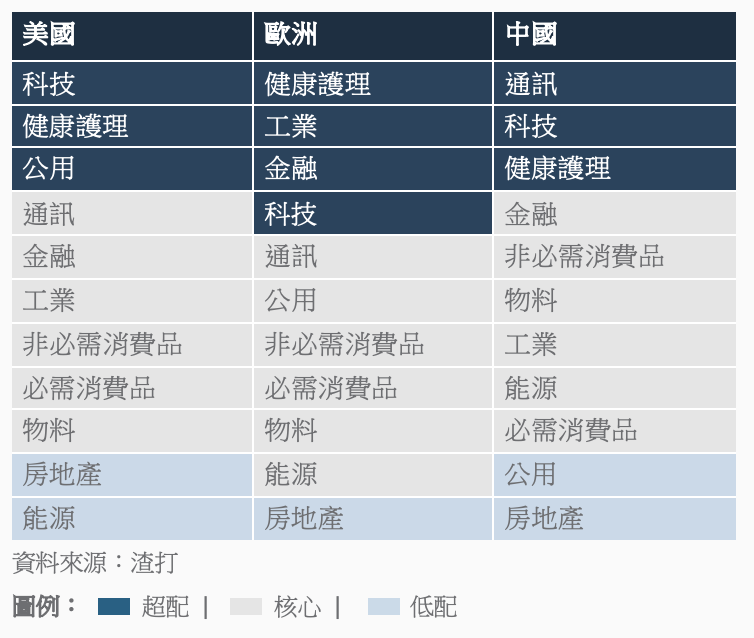

超配行業:

- 美國:科技、健康護理、公用

- 歐洲:健康護理、工業、科技、金融

- 中國:科技、健康護理、通訊

機會型投資觀點 – 債券:

- 美國國庫抗通脹債券、短期高收益債、AAA級貸款抵押證券

- 亞洲投資級債

- 歐洲銀行或有可轉換債

*新觀點; ^在回落時買入 – 參見12頁

重新聚焦增長與盈利

- 2026年初,經濟增長與盈利能力提升,為市場前景增添了樂觀因素。在盈利增長和多元化投資需求的支持下,我們對股票和黃金的偏好至今表現理想。

- 建議增持美國和亞洲(除日本)股票。儘管有人工智能泡沫的爭論,但近期企業盈利為美國市場提供了基本因素的支持。亞洲股票則受惠於穩健的基本因素及美元疲弱。

- 維持超配黃金。雖然近期市場波動較大,但央行需求依然強勁,且金價持續上漲。近期的短暫回調為黃金配置不足的投資者提供了增持良機。

迄今表現符合預期,但關注數據

截至目前為止,2026年初的市場發展與我們在《2026年展望:泡沫懸浮?多元致富》中概述的方向基本一致。股票表現良好,亞洲股市補足美國市場回報的疲弱表現。金價強勁上漲,美元則走弱。美國債券收益率大致維持區間波動。

從政策的角度來看,我們預計未來幾個月市場將更加關注美國的宏觀經濟數據。利好因素方面,經濟活動數據強勁反彈,其中以採購經理指數調查的新訂單指標最為明顯。然而,儘管就業市場初步復甦,但仍然疲弱。我們仍然認為,這些數據組合將促使聯儲局在2026年進一步減息,最終為企業盈利和股票等風險資產帶來支持。

經濟活動數據回升並不僅限於美國,多個主要地區亦出現利好跡象。日本選舉結果顯示財政政策立場將更趨寬鬆。在亞洲,印度政策持續支持增長和企業盈利。在中國,我們預計一旦出現任何明顯的經濟疲弱跡象,當局將繼續採取支持措施。

地緣政治形勢意味著油價上漲 —— 以及由此引致通脹預期上升 —— 是短期風險。雖然這可能延遲聯儲局下次減息的時間,但在未發生石油供應持續中斷的情況下,我們認為基本情境面臨的重大風險有限。

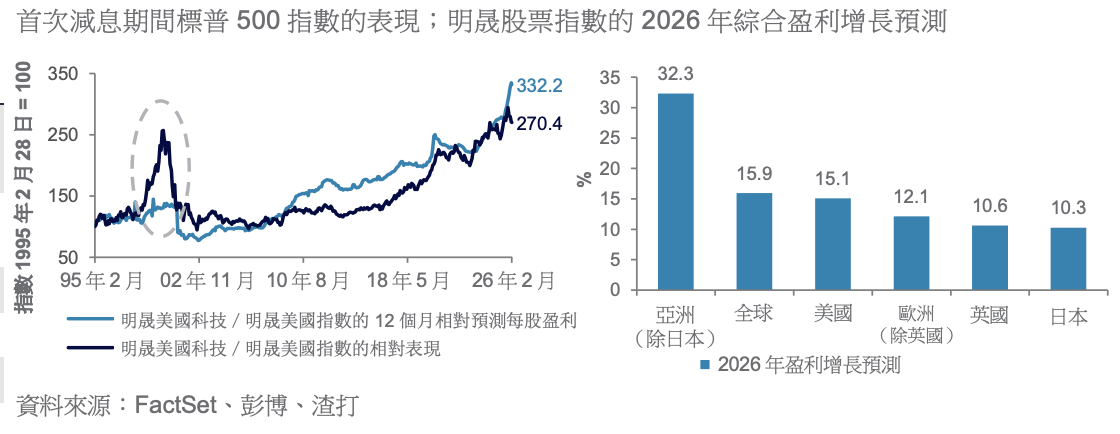

圖. 1 美國科技行業的盈利預測繼續領先其他行業

穩健的盈利仍是基礎

我們在《2026年展望》中提出的一個關鍵主題,是美國人工智能的漲勢是否得到基本因素的支持,抑或已演變為泡沫。我們認為科技行業的強勁表現得到了基本因素的支持,而過去兩個月的發展進一步鞏固了此觀點。

最新季度業績顯示,美國企業今年的盈利增長強勁,綜合增長預期為14.6%,其中以科技行業領漲,增長為32.3%。估值無疑已處於需要密切關注的水平,但我們仍然相信盈利增長為股市持續上漲提供了基本支持。

話雖如此,在此輪泡沫爭論下,我們確實認為應避免過度集中配置於人工智能和科技行業。我們仍然超配美國股票,偏好美國科技行業。然而,我們也看好健康護理和公用行業。基於航空交通增長穩健和地緣政治風險,我們開啟對美國航天與國防行業的機會型投資觀點。

地域方面,我們也維持超配亞洲(除日本)股票。自我們發布《2026年展望》以來,該區已跑贏美國,且美元走弱如預期般有助推動其出色表現。這也令該區具吸引力,可分散過度集中配置美國科技行業的風險。

在亞洲(除日本),我們仍然超配印度股票。2026年開局數周,印度股票的表現繼續落後於亞洲(除日本)市場。然而,盈利預期改善,美印達成貿易協議,關稅降至與其他亞洲市場具競爭力的水平,以及當局推出多項支持增長的政策措施,如近期的預算,這些均顯示風險回報吸引。我們認為,印度市場相對整個地區表現落後,提供了超配機會。

我們在亞洲地區也超配中國股票。在經濟增長與政策環境方面,整體情況好壞參半,部分經濟增長數據疲弱,被持續的定向政策措施所抵消。整體而言,我們預計市場將會表現領先,因為增長政策組合仍具支持作用,且整體市場將受惠於對周期性增長股有利的經濟與政策前景。

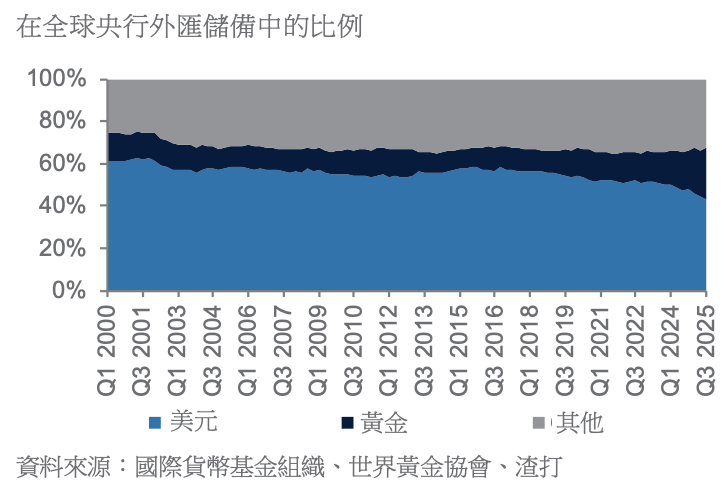

圖. 2 黃金在各央行儲備中的比例繼續上升,主要反映美元儲備佔比下降

黃金能否持續上漲?

我們對黃金的正面觀點正按預期逐步兌現,但表現出乎意料地亮眼,波動性明顯高於以往。

我們的核心觀點不變,即新興市場央行持續的需求支持金價,且近期數據顯示對黃金的需求仍然旺盛。黃金在全球央行儲備中的比例也繼續上升,但目前尚無跡象顯示各國央行正以某一特定的水平作為目標。我們認為,今年後期需更密切關注黃金相對其他儲備貨幣的比率。從純粹圖表的角度來看,即使金價在近期波動後,仍然處於上升趨勢。

在此背景下,近期波動很可能是市場情緒將金價推升至遠高於趨勢水平,隨後因過度持倉而回調至趨勢水平所致。儘管金價波動劇烈,但從長期來看,黃金走勢其實並沒有太大改變。我們維持超配黃金。

債券的核心在於收益率

年初以來,相較股票和商品市場的活躍表現,債券的表現相對平淡。儘管市場對新任聯儲局主席提名人選沃什(Warsh)上任後,聯儲局可能出現的政策方向存在不少討論,但美國國債收益率仍維持區間波動,提供了獲得收益的吸引機會,但回報有限。日本債券收益率的波動則更為明顯,因日本政府承諾實施擴張性的財政政策,推高了長期債券的收益率。然而,我們認為,目前這種趨勢外溢至其他主要債市的可能性較低。相反,我們相信這種分歧支持我們對美元走弱的觀點,因為美國減息而日本加息,其他地區的政策利率則保持不變。

債券方面,我們仍然偏好新興市場債,因其受惠於較吸引的價值(新興市場美元債)及美元走弱(新興市場本幣債)。我們還預期,隨著超大型科技企業開始增發債券,美國投資級債的價格將面臨一定壓力。

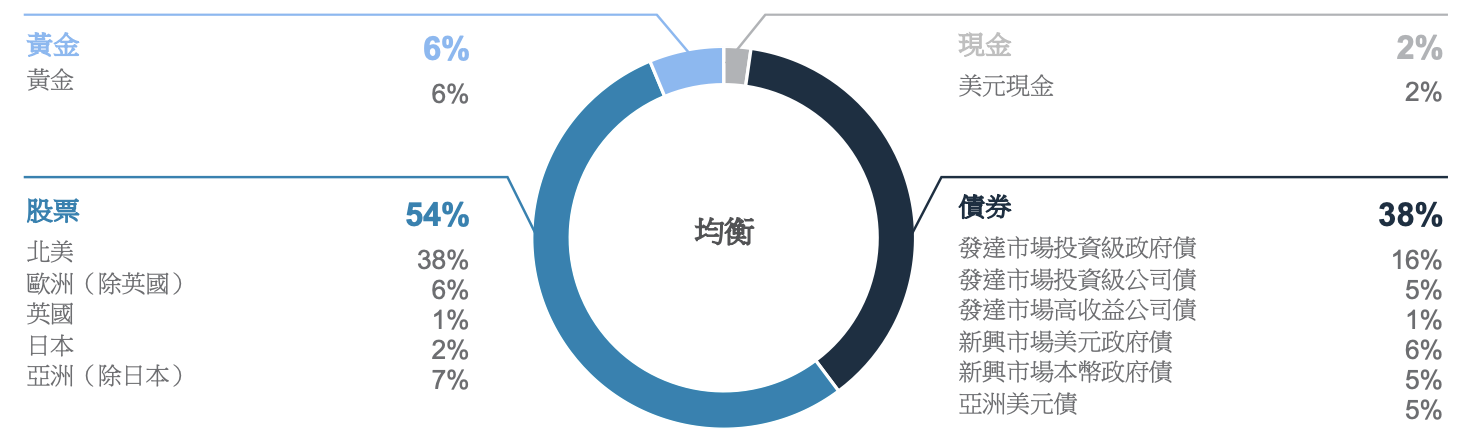

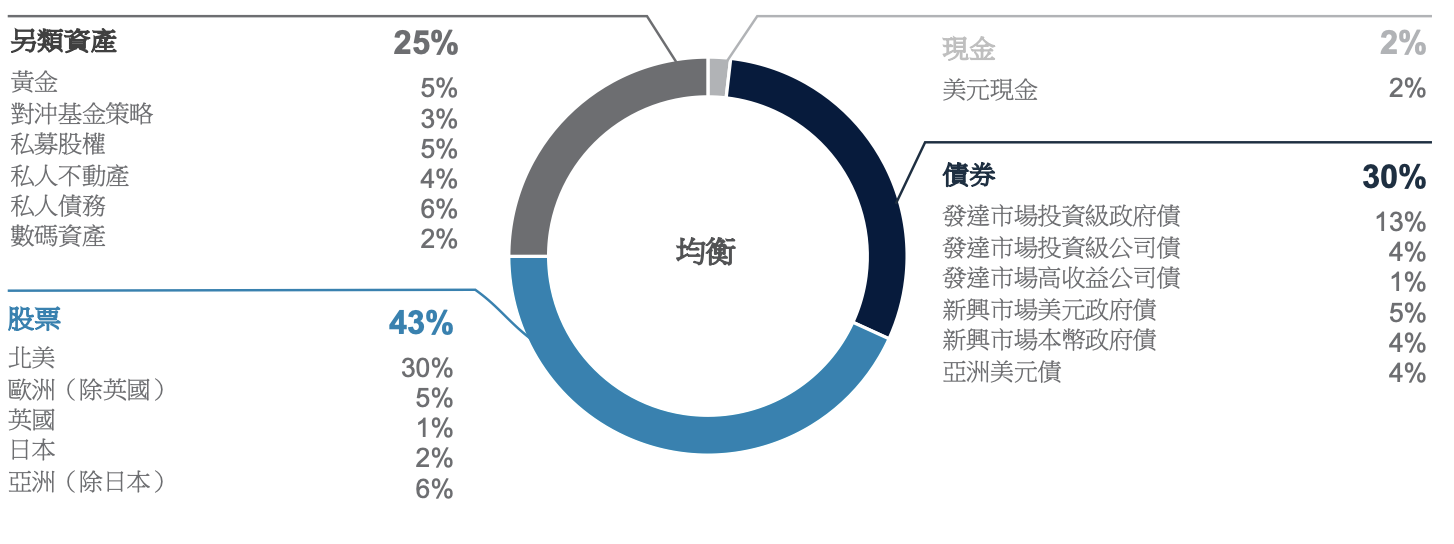

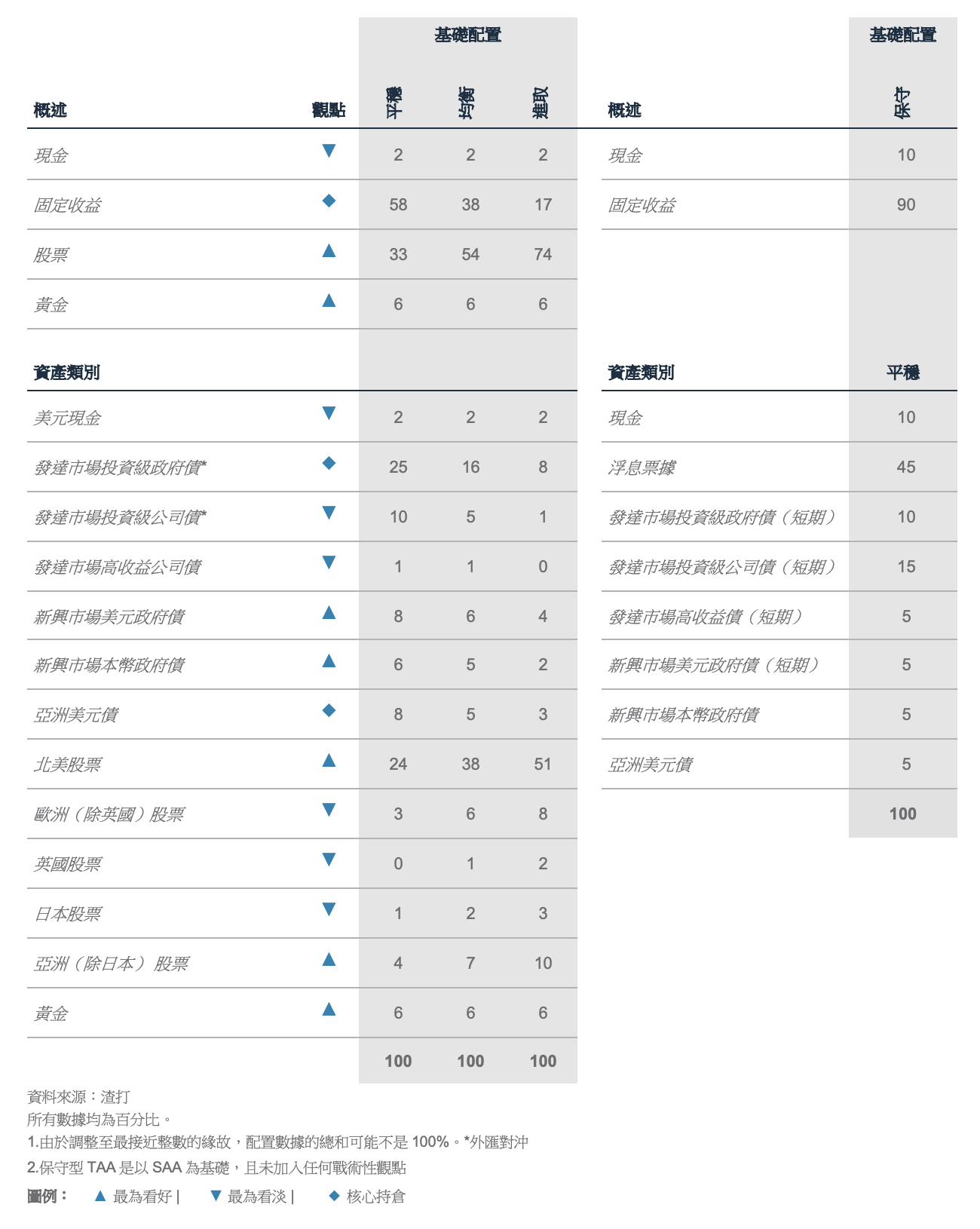

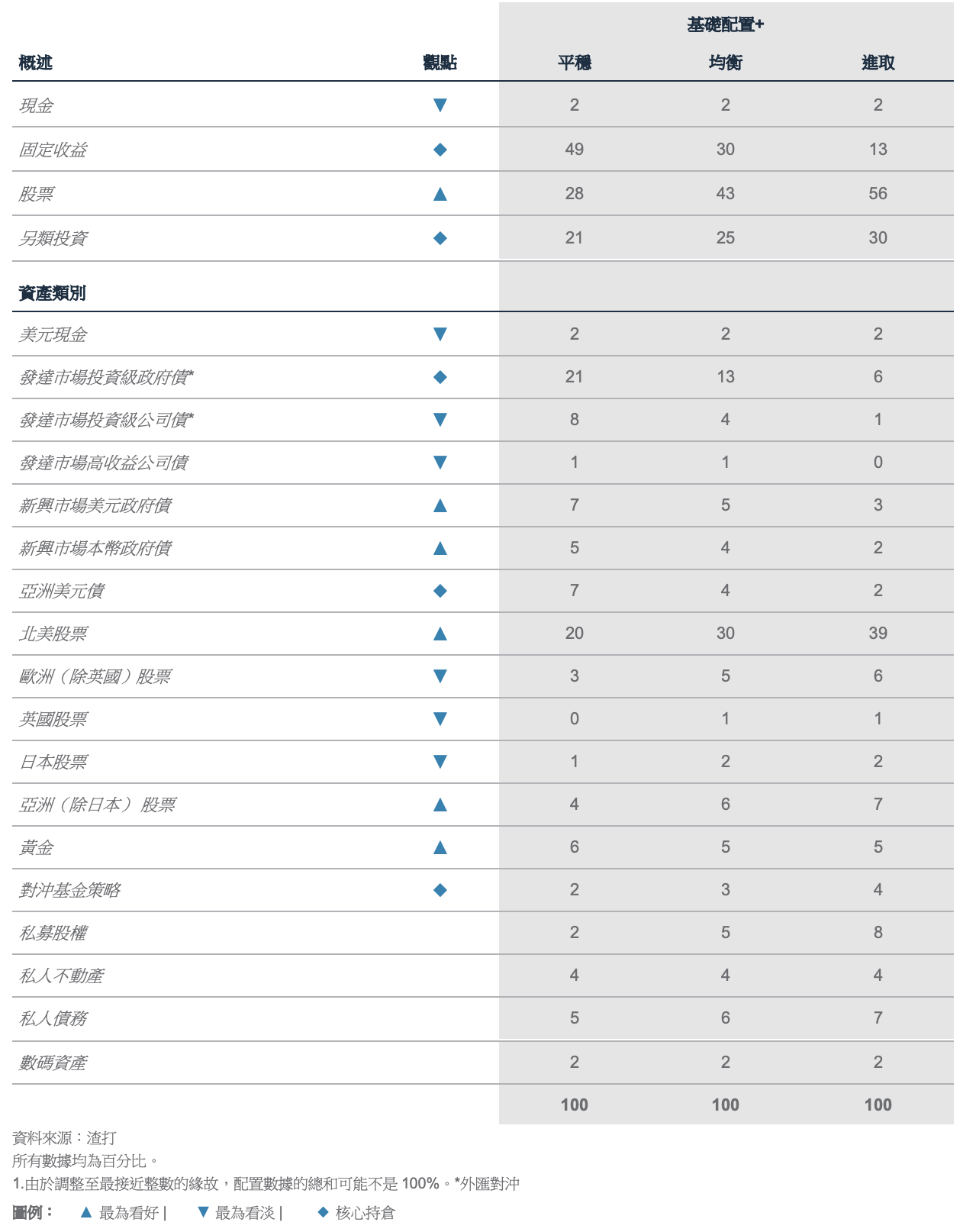

基礎資產配置模型

若要建立多元化投資組合,可以用「基礎」(Foundation)和「基礎+」(Foundation+)模型作為起點。基礎模型展示了一系列配置,聚焦多數投資者都可以選擇的傳統資產類別,而基礎+模型則包括了私人資產配置,可能只適合某些司法管轄區的投資者。

圖. 3 風險狀況屬均衡的「基礎」資產配置

圖. 4 風險狀況屬均衡的「基礎+」資產配置

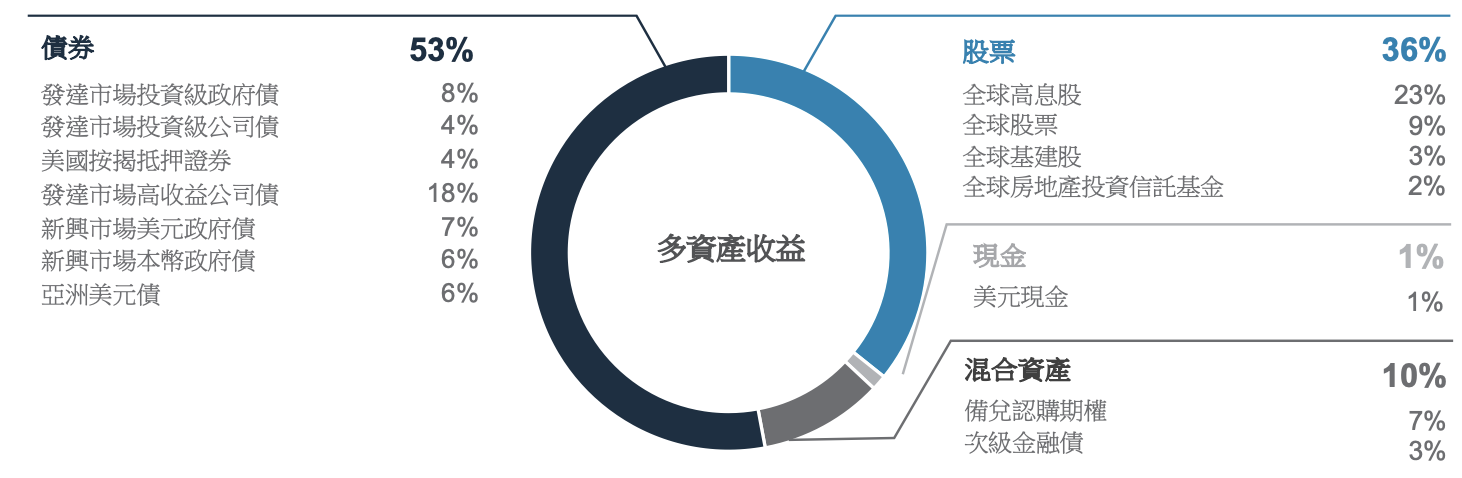

圖. 5 風險狀況屬中等的多資產收益配置

基礎:戰術性資產配置

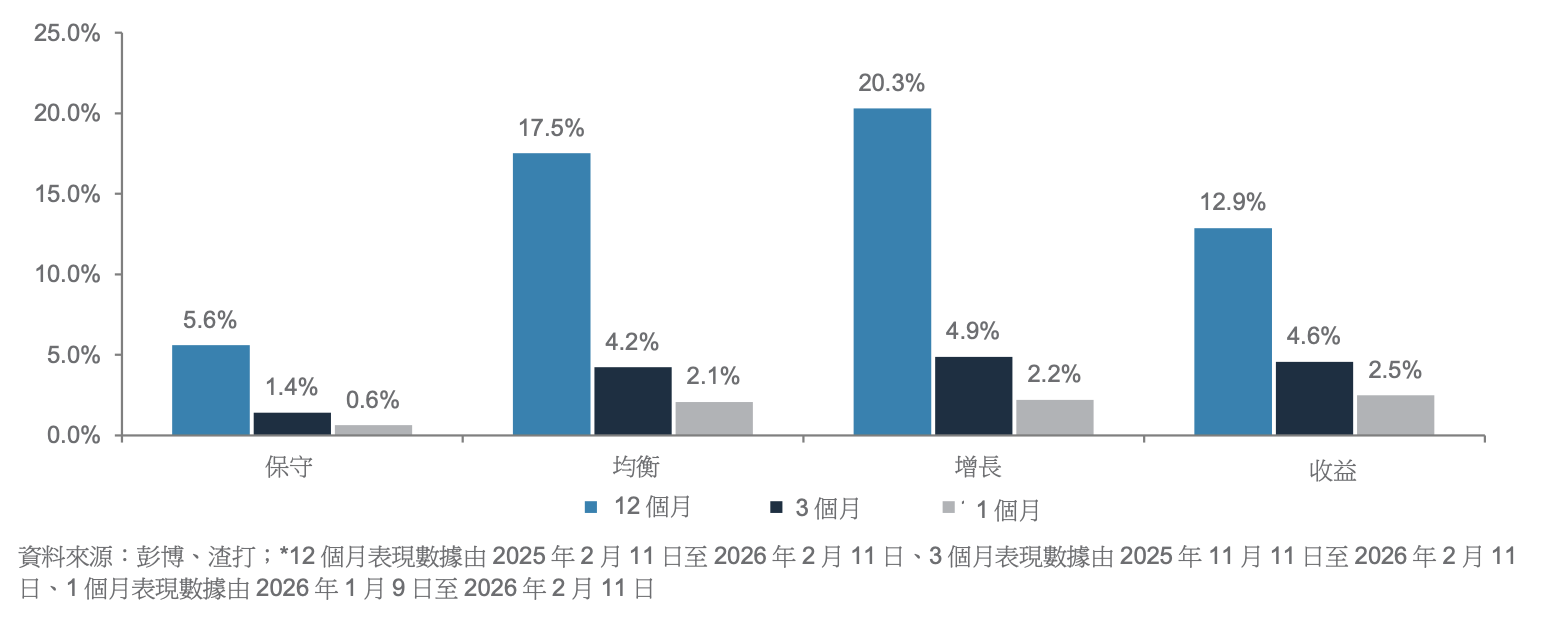

圖. 6 我們基礎配置的表現*

對客戶最關心問題的看法

|

人工智能是否處於泡沫之中,抑或仍存在投資機遇?

我們認為人工智能仍未形成泡沫。這輪接近四年的升勢依然強勁,並受到與人工智能相關公司的穩健盈利增長及合理估值支持。

自2010年以來,鮮有科技發展如人工智能般牽動時代脈搏。隨著人工智能成為熱門話題,投資者亦不斷爭論:這究竟是一觸即破的泡沫,還是一場將持續多年的結構性浪潮?為協助投資者去除雜音,並掌握人工智能不斷演進對投資的啓示,我們推出首創同類指標的「人工智能泡沫指標」(AI bubble meter),以從最好(>+3)到最差(<-3)的量表,量化行業信心。

人工智能 —— 是沸騰機遇,還是熄火降溫?

我們的「人工智能泡沫指標」是一個創新指標,綜合五大行業催化因素與五大風險,並劃分為七個風險回報區間 —— 由2026年1月的2上升至2月的2.5,顯示風險回報狀況由「好」改善至「更好」。這意味著未來三至六個月人工智能主題有望帶來5%至10%的回報。儘管今年地緣政治波動加劇拖累投資者情緒,但我們的指標顯示市場對人工智能泡沫的憂慮過度。

儘管人工智能周期統計歷史相對較短,但回測顯示,我們的人工智能信心指數對未來三個月回報具備穩健的預測能力,讀數越高,人工智能主題的整體表現通常越強。以納斯達克100指數作為代理觀察指標,我們的人工智能信心指數與其後的市場表現之間的相關性一直維持在約0.5或以上,顯示兩者存在顯著的正向關係。

支持信心的數據

我們看到五大關鍵催化因素正支持人工智能周期,而包括資本支出及採用在內的多項指標仍展現強勁動力:

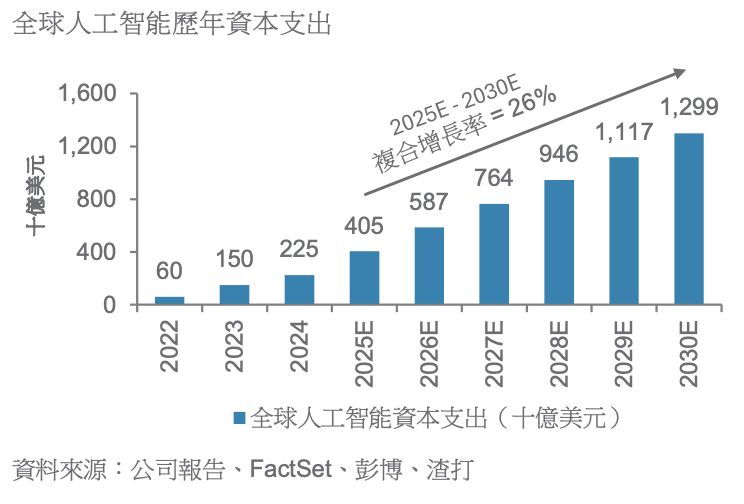

- 人工智能資本支出:在過去三年一直是人工智能結構性主題的核心支柱。儘管市場憂慮擴張過度的風險,但我們預期2026年按年增長45%,並在2025至2030年間將錄得穩健的26%複合增長率。隨著2025年第四季的盈利結果有望繼續强化資本支出前景,我們將2月的資本支出趨勢評分維持在4分(1-5分制),與1月一致。

- 人工智能採用率:根據美國人口調查局數據,採用率預計將持續上升。最新讀數顯示,美國的採用率達15%至20%,較2023年末約3.8%的水平大幅躍升。我們將2月的人工智能採用率評分維持在3分。

- 盈利預測調整:人工智能相關公司的盈利預測持續走强,由半導體行業領漲。過去一個月,正面調整進一步增加。因此,我們將2月的盈利預測調整評分由3分上調至3.5分。

- 人工智能相關公司的利潤率有助評估其增長質素,因為利潤率能反映定價能力、營運槓桿及整體效率。資訊科技公司的營運利潤率走勢顯示,目前利潤率仍保持穩定。因此,我們將2月的增長質素評分維持在2.5分。

- 大型科技公司在推動全球人工智能浪潮中舉足輕重,受惠於其先行者優勢及可觀的資本支出。強勁的資本支出強度(資本支出佔收入的比例)進一步鞏固其持續的投資動力。因此,我們將2月的大型科技公司投入度評分維持在3.5分。

從深度求索(DeepSeek)到監管阻力,風險仍在可控範圍內

儘管人工智能前景大致樂觀,但部分疑慮依然存在。大多數投資者明白,這並非零風險的環境,但部分憂慮可望被釋除:

- 低成本的中國大型語言模型(Large Language Models或LLMs,如DeepSeek)對美國主導的LLMs市場構成的顛覆風險仍然是最主要的風險之一。雖然中國LLMs的吸引力確實提升,但我們認為人工智能市場空間龐大,足夠規模容納多個贏家,使得目前的顛覆風險仍屬可控。

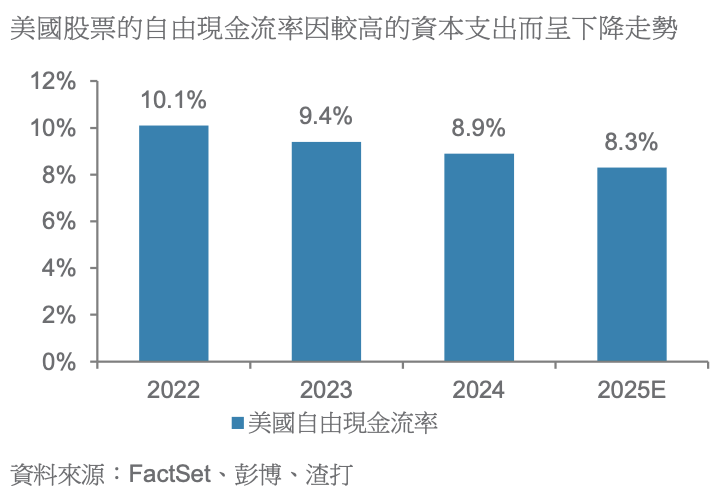

- 估值與融資風險已見緩和。雖然人工智能與整體科技股估值在2025年末曾急升,但人工智能主題於2025年第四季表現平淡,已使估值恢復正常水平。同樣地,儘管較高的資本支出壓縮了美股企業的自由現金流率,但隨著變現路徑逐步明朗,融資風險仍屬可控。主要平台的現金流亦保持穩健。

- 全球監管與宏觀環境維持溫和且可控,加上各地政府政策偏向推動人工智能行業,而非設限,對行業有支持作用。

部署下一階段策略

隨著風險回報狀況改善,我們傾向對人工智能主題採取「攻守兼備」投資策略。在進攻方面,最佳機會仍集中於周期性半導體,包括人工智能加速器、半導體設備及晶圓代工。在防守方面,我們看好中美兩國的互聯網平台,以及全球健康護理領域中率先採用人工智能的企業。受惠於上半年強勁的季節性效應,大型科技公司在短期內亦具備良好潛力。然而,我們對面臨顛覆風險的傳統業務模式保持審慎,特別是硬件、舊式軟件及其他服務相關行業。

儘管人工智能泡沫的爭論持續,但基本因素已緩解市場對炒作的擔憂。然而,投資者切勿掉以輕心,建議定期關注我們的人工智能泡沫指標,把握人工智能投資新機遇。

圖. 7 人工智能泡沫指標

圖. 8 強勁的人工智能資本支出趨勢將延續至2026年及以後

圖. 9 自由現金流率下降顯示人工智能存在一定融資壓力,但仍可控

宏觀概況 – 一瞥

概述

|

關鍵主題

核心情境(軟著陸,60%機率):在美國、德國和日本推出財政刺激措施、貿易緊張局勢緩和,以及去年全球貨幣政策寬鬆的背景下,我們維持經濟軟著陸的預期。美國1月的就業報告強勁,使市場對聯儲局減息的預期推遲至提名主席沃什於5月上任之後。我們預期在沃什領導下,聯儲局將在今年減息75個基點至3%,以在關稅驅動的通脹消退之際,重振仍然疲弱的就業市場。歐洲央行今年或維持利率在2%,因為德國的財政刺激逐步顯現成效。中國可能會在第二季放寬政策,以維持由高科技及消費帶動的增長。

下行風險(硬著陸,15%機率):美國在伊朗採取軍事行動屬短期風險。若高通脹持續導致聯儲局延後減息,可能進一步削弱美國就業市場,並觸發輕微衰退。股市下跌打擊投資者信心,或因市場憂慮美國債務和(或)聯儲局獨立性,同時拋售美元債券和美元,屬其他風險。上行風險(不著陸,25%機率):美國若稅務優惠與放寬監管,加上聯儲局減息,以及最高法院可能裁定取消關稅,有望重新激發私人企業的經濟活力。若俄烏和平協議、中美達成「重大協議」,或歐盟推行建立儲蓄與投資聯盟的改革,均有機會提振全球增長。

關鍵圖表

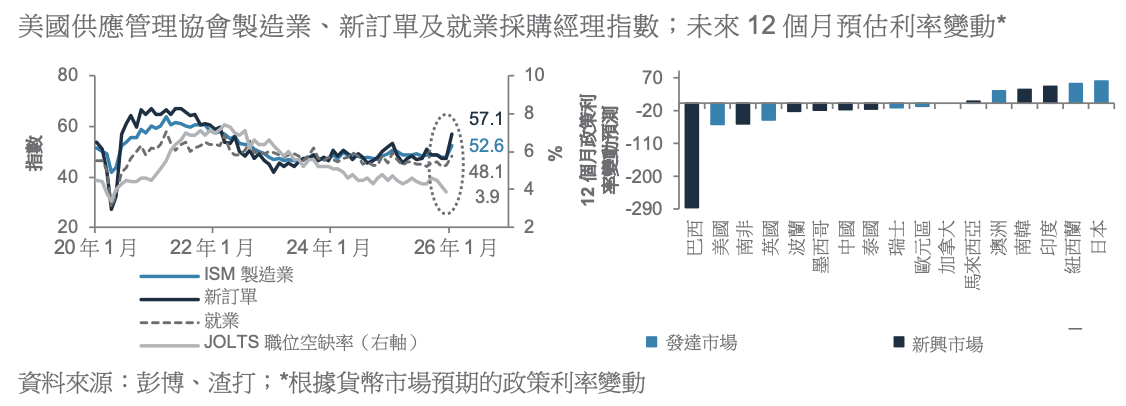

美國製造業或正在復甦,但新增就業依然不慍不火。隨著就業市場放緩,美國及英國或將在發達市場中率先減息;而在新興市場中,巴西則有望帶頭減息。

圖. 10 美國經濟活動預料加快;巴西、美國及英國或在2026年帶領減息

美國平均每周工時、持續申領失業救濟人數;12個月收益率變動預測*

值得關注的宏觀因素

美國最高法院的關稅裁決;沃什任命:預測市場認為最高法院有超過70%機率推翻總統特朗普的關稅措施。若結果如此,企業情緒將受到提振,但債市將更關注法院是否要求政府退還迄今已徵收的關稅,以及政府會否透過其他規例再度加徵部分關稅。

同時,我們亦會密切關注沃什從5月開始接受參議院聽證,競逐新一任聯儲局主席一職,以及他對利率及縮減資產負債表的看法。沃什過往以鷹派立場聞名,但近期已轉向較鴿派且務實的作風,這與總統特朗普大幅降低聯儲局利率的意願一致。沃什認為目前的通脹因關稅而暫時偏高,並預期人工智能帶動的生產力提升最終會壓低通脹。他視高利率為增長與就業的阻力。不過,若生產力提升不及預期、通脹反彈,其鴿派立場將面臨風險。沃什必須說服其他聯儲局決策者,才能取得多數支持並推動減息。

歐洲央行在德國刺激與通脹回落之間取得平衡:德國的財政刺激以及歐盟範圍內的國防支出,預計會在2026年加速,從而提升歐元區的增長前景。美國的貿易協議紓緩了不確定性。然而,自2025年以來歐元走強,部分抵消了歐洲央行自2024年6月以來累計減息200個基點所帶來的較寬鬆金融狀況。而法國的政治及財政不確定性仍是主要風險。我們預期歐洲央行今年將維持利率不變,因為核心通脹正回落至2%目標。若歐元進一步走強,將增加歐洲央行再度減息的可能性。

中國增長放緩意味持續政策刺激:最近數月中國的經濟動力有所放緩,主要受房地產行業拖累,並持續壓抑消費者情緒。不過,受惠於出口保持韌性及進口放慢,其貿易順差已升至新高。人民幣最近轉強,可能會在未來數月削弱出口表現。雖然2026年的財政刺激可能再次提前實施,但預料將更聚焦於提振國內服務消費以及支持高科技創新與生產力,與政府的長期策略一致。

資產類別

債券 – 一瞥

|

|

||||

|

|

||||

我們的觀點

基礎投資觀點:我們在多元化投資組合中對全球債券持中性配置,且相對偏好政府債多於公司債(即偏好「利率債」多於「信用債」),主要因為名義收益率仍然吸引,而公司債估值昂貴。政府債更能直接受惠於短期減息,因我們繼續預期短期收益率的降幅將大於長期收益率。我們維持2026年底聯邦基金利率為3%的觀點,並預計長期與短期收益率的利差將會擴大。美國財政負擔、通脹及聯儲局獨立性風險將持續為債券帶來波動。然而,我們會利用任何由此引發的收益率反彈,以鎖定較高的絕對收益率,進而對沖現金收益率進一步下降的風險。我們認為美國10年期國債收益率在4.25%以上具吸引力,並預計其未來6-12個月或回落至3.75-4.00%。我們認為5至7年的債券期限在收益率上升與風險控制之間提供理想平衡。

我們偏好新興市場債多於發達市場債。我們同時超配新興市場美元和本幣政府債,因為新興市場通脹預期溫和、貨幣政策偏鴿、財政狀況改善、美元走弱和收益率吸引。發達市場債方面,我們同時低配投資級及高收益公司債。

機會型投資觀點:我們看漲 (i) 歐洲銀行額外一級資本(AT1)債券(或有可轉換債[1];對沖外匯風險),(ii) AAA級貸款抵押證券(Collateralised Loan Obligation或CLO),(iii) 美國國庫抗通脹債券(TIPS), (iv) 美國短期高收益債以及 (v) 亞洲美元投資級債。

[1] *或有可轉換債是複雜的金融工具。請參閱第26頁的重要披露

關鍵圖表

我們超配新興市場美元和本幣政府債,因為新興市場的基本因素穩健。我們傾向透過股票來承擔企業風險,因公司債的收益率溢價較低,且股票上行的限制較小。

|

|

圖. 13 公司債的收益率溢價較低;新興市場基本因素的趨勢穩健

美國10年期與2年期國債收益率差距、美國10年期國債收益率;美國短期高收益債的總回報率

我們對歐洲銀行額外一級資本債持機會型看漲觀點。歐洲銀行業的基本因素依然穩健。歐洲銀行或有可轉換債的估值偏高,與更廣泛的發達市場債資產類別一樣,但或有可轉換債有望受惠於當前經濟周期的後期階段,預計收益率將成為主要的回報來源。然而,意外延期(未贖回)和本金減記是一項風險。

我們對AAA級貸款抵押證券持機會型看漲觀點,認為這一資產類別的收益率比同等評級的債券更吸引,同時其浮動利率特性有助降低債券收益率上升的風險。最近美國企業大量利用槓桿貸款等另類融資渠道,為貸款抵押證券創造了獨特的投資機會。我們看好高質素的AAA級貸款抵押證券,因其在償付優先順序機制中具備優勢。提前贖回的風險,以及信貸事件在較低質素貸款或私人信貸中可能引發的連鎖效應,都是要注意的風險。

我們對美國國庫抗通脹債券持機會型看漲觀點,因為在財政憂慮、地緣政治風險引發的關稅和商品驅動型通脹下,它們能夠抵禦長期通脹的上行風險。我們也對短期美國高收益債券持機會型看漲觀點,因為它們的絕對收益率吸引,且預期違約率相對較低。

我們對亞洲美元投資級債持機會型看漲觀點。亞洲投資級債的估值仍然偏高,但供需動態利好、信用基本因素強勁 —— 穩健的現金流、相對低的槓桿水平和較高的主權或主權掛鈎發行人佔比 —— 可以抑制信用利差在偏緊水平。亞洲投資級債的價格也應小幅上漲,因為它們受惠於聯儲局減息。信用質素下滑是一項風險。

股票 – 一瞥

|

|

||||

|

|

||||

|

我們的觀點

在全球增長及公司盈利穩健的支持下,我們維持超配全球股票。我們偏好的地區是亞洲(除日本)和美國。美國2025年第四季業績強勁,財政政策較寬鬆,市場預期聯儲局進一步減息,這些將強化我們對美國經濟軟著陸的預期。

預計亞洲(除日本)未來一年的盈利增長最高。在該地區,我們偏好中國和印度股票,預期管治改善和不斷推出的財政措施將推動股票上漲。我們維持低配歐洲(除英國)股票及英國股票,因為它們過於防守性且估值不再吸引。歐洲各出口國面臨歐元走強的挑戰,而英國的財政狀況仍然脆弱。我們亦低配日本股票,反映2026年的盈利增長預測溫和。我們保留對美國股票的核心配置。宏觀環境利好和美國盈利增長強勁是正面因素,抵消了美國財政可持續性的相關憂慮。美元疲弱提振了美國企業的盈利,但通常會使美股相對非美國市場表現遜色。我們建議削減對美國股票的過多長倉。

關鍵圖表

2026年美國和亞洲(除日本)股票領漲其他地區

圖. 12 盈利支持科技股領漲趨勢;亞洲(除日本)及美國的2026年企業盈利增長預測領先其他地區

地區明晟股票指數的2025年和2026年盈利增長綜合預期;亞洲(除日本)對比全球股票的12個月綜合預測市盈率

繼續看漲

全球股市繼續受惠於業績強勁及宏觀經濟環境改善。我們維持超配美國股票。2025年第四季業績強勁,人工智能相關資本支出加速增長,預計將提振增長行業,抵消對估值的憂慮。此外,沃什獲提名為聯儲局新任主席, 未有動搖2026年下半年放寬貨幣政策的預期,應會支持公司融資及盈利前景。美國企業的盈利修正繼續跑贏全球股票。

我們超配亞洲(除日本)股票。基於美元走弱,投入成本下降及投資基金的資金流入,繼續支持亞洲股票。我們在該區維持偏好中國和印度股票。中國的第十五個五年規劃強調持續創新和科技自主,而即將召開的兩會 —— 中國最高立法機關的年度會議 —— 或推出財政刺激措施,有望進一步推動增長。我們偏好離岸中國股票

我們偏好離岸中國股票,因為增長股比重較高。我們看好印度股票,受到最近美印達成貿易協議後出口動力有望提升的支持,同時聯邦預算案重點發展生物製藥、半導體等行業,將支持印度的國內生產總值穩健增長。該區的12個月預測市盈率降至22.4倍,與其五年歷史平均水平一致。

我們維持低配日本股票。最近首相高市早苗領導的政府贏得眾議院選舉,輕微提振市場,因提議的財政措施(如食品消費稅減免計劃)目前面臨的阻力較小。日圓潛在走弱亦增強了出口導向股票的盈利預測。然而,我們依然保持謹慎,因中日兩國的地緣政治摩擦持續存在,且估值過高,日本市場目前的12個月預測市盈率高出其五年平均水平兩個標準差。

股票機會型投資觀點

|

開啟美國航天與國防的投資觀點

- 我們開啟對美國航天與國防行業的機會型投資觀點。我們看好商業航天市場,因為國際航空運輸的結構性增長提振對飛機設備與服務的需求。此外,地緣政治緊張局勢升溫可能使國防開支增加,支持該行業穩健的盈利增長。風險包括航空旅行放緩或國防開支疲弱。

- 金價在1月強勁上漲後,我們結束了全球金礦股的機會型投資觀點並鎖定利潤,在不到三個月的時間(2025年10月30日至2026年1月22日;參見2026年1月23日發布的《金融市場周報》),鎖定了45.5%的漲幅。我們依然看漲金價,但在市場波動下,暫時傾向於留意金礦股的走勢。金礦股通常比金價波動更大。

圖. 13 機會型投資觀點

仍然有效的投資觀點

美國科技股年初至今表現跑輸整體市場,原因是軟件與服務行業疲弱,抵消了半導體與科技硬件行業的升勢。我們認為人工智能雲端衝擊了整個軟件行業,但部分領域的價值機會開始浮現。我們維持看漲觀點,特別是對半導體股,這一點得到大型科技公司在2025年第四季業績期內披露的巨額資本支出計劃支持。人工智能投資放緩是一項風險。

美國製藥股:我們預計此行業將進一步上漲,受到創新藥物帶來的盈利增長所推動,估值較整體市場的折讓仍然合理。不利的監管變化是一項風險。

美國公用股:我們繼續看好美國公用股,因該行業的盈利增長具防守性,且人工智能相關數據中心的增長帶動電力需求強勁上升。這為公用行業帶來良好的盈利增長前景。數據中心建設放緩是一項風險。

歐洲銀行股:我們預測此行業仍然會表現良好,受惠於穩定的盈利增長,支持具吸引力的股息和股票回購。債券收益率上升對銀行盈利有利,估值較整體市場的折讓仍然吸引。歐洲經濟急劇放緩是一項風險。

中國非金融國企高息股的表現穩定。持續的股息收入對於面臨較低存款利率的中國投資者來說特別吸引。非金融國企不太受陷入困境的房地產行業的影響。不利的監管變化是一項風險。

恒生科技指數:我們預測,隨著人工智能基建的增長及具成本效益的人工智能模型逐步推出,估值重估的趨勢可望持續。此外,人工智能投資變現亦出現令人鼓舞的跡象,進而支持盈利增長前景。不利的監管變化是一項風險。

印度大中型股:我們預測該行業將繼續復甦,受惠於美國與印度達成貿易協議,加上以增長為中心的2026年預算案聚焦於提高印度製造業和服務業的競爭力,這利好印度的長期增長前景。我們預計盈利前景將改善,外國投資者的資金流入將進一步提振市場。盈利增長弱於預期是一項風險。

圖. 14 我們按地區劃分的行業觀點

黃金、原油 – 一瞥

|

我們的觀點

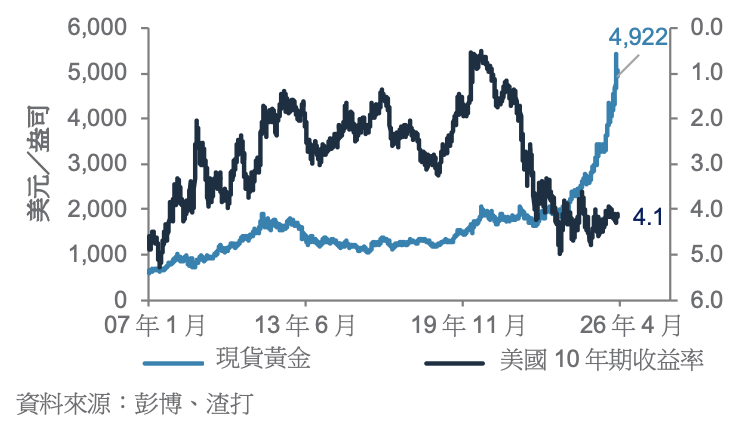

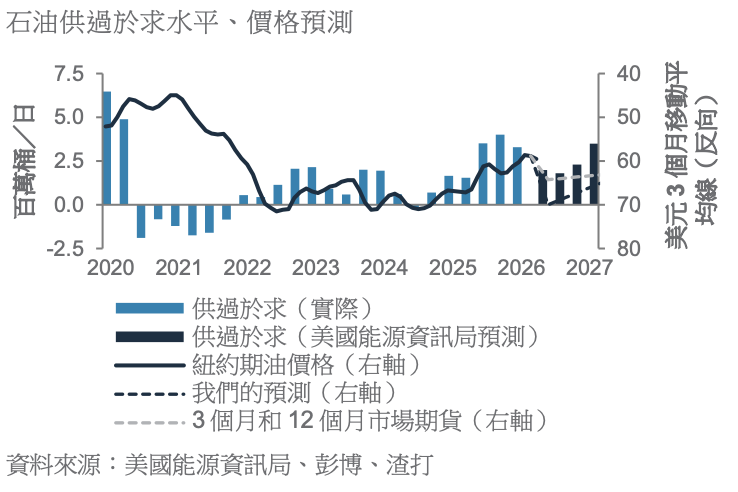

我們仍然超配黃金,並將3個月和12個月目標價分別上調至每盎司5,250美元和每盎司5,350美元。

我們將紐約期油價格3個月預期上調至每桶70美元。地緣政治風險和供應過剩規模縮小可能支持價格,但市場仍然供過於求,限制了價格持續上行。

關鍵圖表

圖. 15在結構性需求主導下,黃金已經與實際收益率脫鈎

圖. 17 以往地緣政治衝突對油價的影響短暫

圖. 16 黃金/標普500指數比率升至高於長期平均水平,凸顯市場對避險資產需求再度升溫

圖. 18 石油市場在整體上仍然供過於求

黃金展望:金價一度飆升至創紀錄的5,600美元,隨後回落至4,500美元左右,但此後已經恢復上行趨勢。黃金仍是官方和私人投資者的關鍵策略性多元化工具,也是美元以外主要的儲備資產。地緣政治與避險需求提供了強勁支持,而偏向寬鬆的政策立場和交易所買賣基金的資金流帶來了周期性支持。對債務可持續性和財政主導地位的結構性憂慮,美國利率或走低,利好黃金。雖然黃金近期對收益率上升展現韌性,但短期內若收益率持續走高且美元轉強,仍可能在基本因素有利的情況下限制黃金的上行空間。

石油展望:油價仍然受制於疲弱但逐步收緊的供需平衡,市場縮小了供應過剩的預測。油組及盟友(OPEC+)可能審慎管理產量,以便在捍衛油價的同時避免過度收緊供應或流失市場份額。地緣政治緊張局勢加劇,有助於維持油價的風險溢價,但過往經驗顯示,這些衝擊往往引發短暫而劇烈的上漲,而非持久的重新定價。如果未出現實物供應的長期中斷或更廣泛的區域衝突升級,油價上漲勢頭應會消退,油價走向仍然由供需的基本因素主導。

外匯 – 一瞥

|

|

||||

我們的觀點

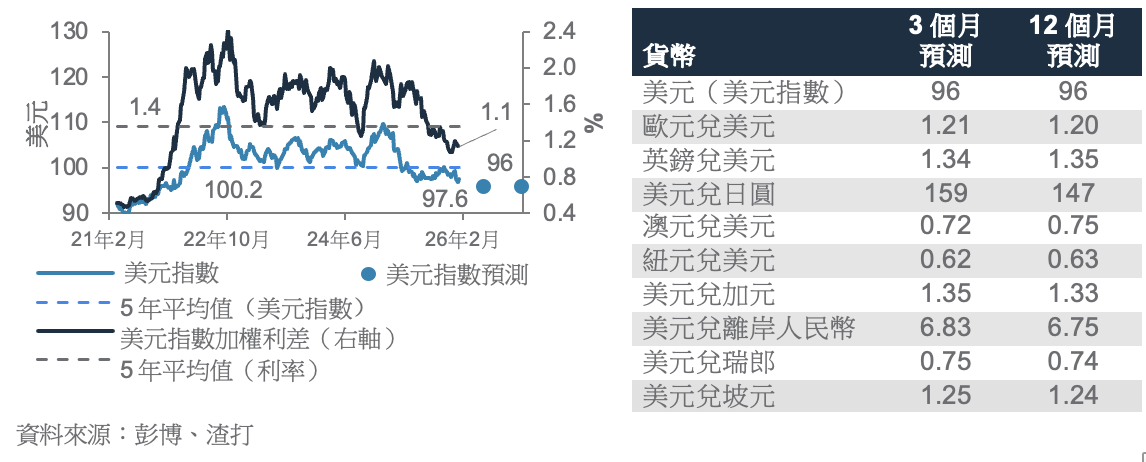

我們預計未來1至3個月內,美元將小幅跌至96,而我們的12個月預測亦維持在此水平。自2026年初以來,市場已明顯出現廣泛拋售美元的情況。隨著美國經濟增長放緩,且相對於全球其他央行,聯儲局的政策立場對美元的支持力度減弱,我們預計美元短期面臨溫和的下行風險。此外,中國監管機構近日就銀行持有美國國債所發出的警示,也為美元情緒帶來新的阻力。整體而言,儘管前景顯示美元可能進一步呈現結構性走弱,但12個月的目標水平顯示,大部分調整將在前期完成,而非在較長時間內持續發生。

瑞郎而非日圓預計將繼續在避險貨幣中表現突出。我們認為美元兌瑞郎在未來三個月將下行至0.75,其後在未來12個月進一步下跌至0.74。預期瑞郎走強,主要因為地緣政治局勢持續緊張,以及美國的國際關係持續不確定。在這樣的環境下,投資者傾向尋求被視為可靠且穩定的避險資產。

關鍵圖表

美元指數(DXY)在利差收窄下持續受壓,目前處於五年平均水平以下。

|

|

圖. 19 美元指數(DXY)已跌穿五年平均水平;外匯預測表

上調澳元;美元兌離岸人民幣或小幅下行

我們將澳元兌美元的三個月預測上調至0.72,反映澳洲的宏觀政策方向出現明顯轉變。澳洲央行2月的聲明顯示,本土經濟顯著轉強,勞動市場和通脹意外上行,促使市場在預測期內預計再加息約60個基點。澳元在2026年初重現韌性,1月初處於0.67附近,因投資者重新評估澳洲央行的政策立場及其商品敞口。我們預期澳元兌美元將受惠於前段的升值周期,並受到離岸人民幣走強及金價高企的支持。紐元兌美元可能穩定在0.62附近,美元兌加元則在油價保持韌性的背景下於1.35水平整固。

預期歐洲貨幣短期內或表現分化。歐洲央行似乎已結束減息周期。歐元處於1.21附近,有望受惠於投資者信心改善及具韌性的貿易數據。然而,英鎊仍面臨下行風險,原因在於市場持續憂慮英國的經濟增長。英國零售銷售疲弱,加上製造業產出疲軟,均進一步提升英倫銀行未來數月再度減息的預期。

在日本選舉大勝後,首相高市早苗明確表示,擬議的食品消費減稅將嚴格限定為兩年,且政府不會依靠發行債務為此提供資金,暫時紓緩了市場對財政狀況的憂慮。政府仍未決定是否動用外匯特別賬戶來為該項減稅措施提供資金。美元兌日圓可能繼續對日本的財政政策議程保持敏感,而上行空間則受干預風險及美元疲弱所限制。這應促使美元兌日圓未來三個月在159水平附近整固。

亞洲貨幣展現韌性。在美元走弱下,我們預期美元兌離岸人民幣或逐步下行至6.83,並在未來12個月進一步走低至6.75。同時,新加坡央行提到經濟增長及通脹均存在上行風險,令下次4月舉行的會議輕微加息的可能性上升。美元兌坡元或回落至1.24至1.25區間附近。

量化觀點

保持看漲股票

|

|

||||

概述

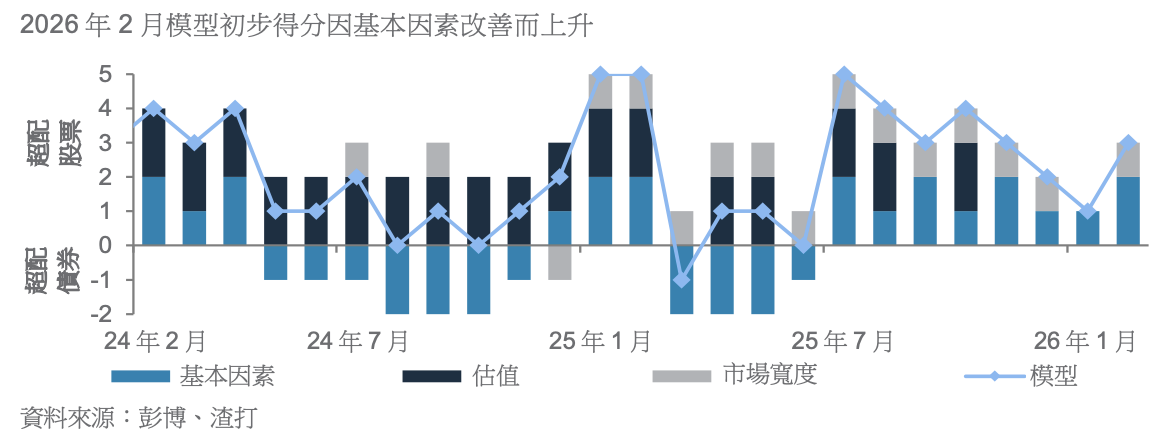

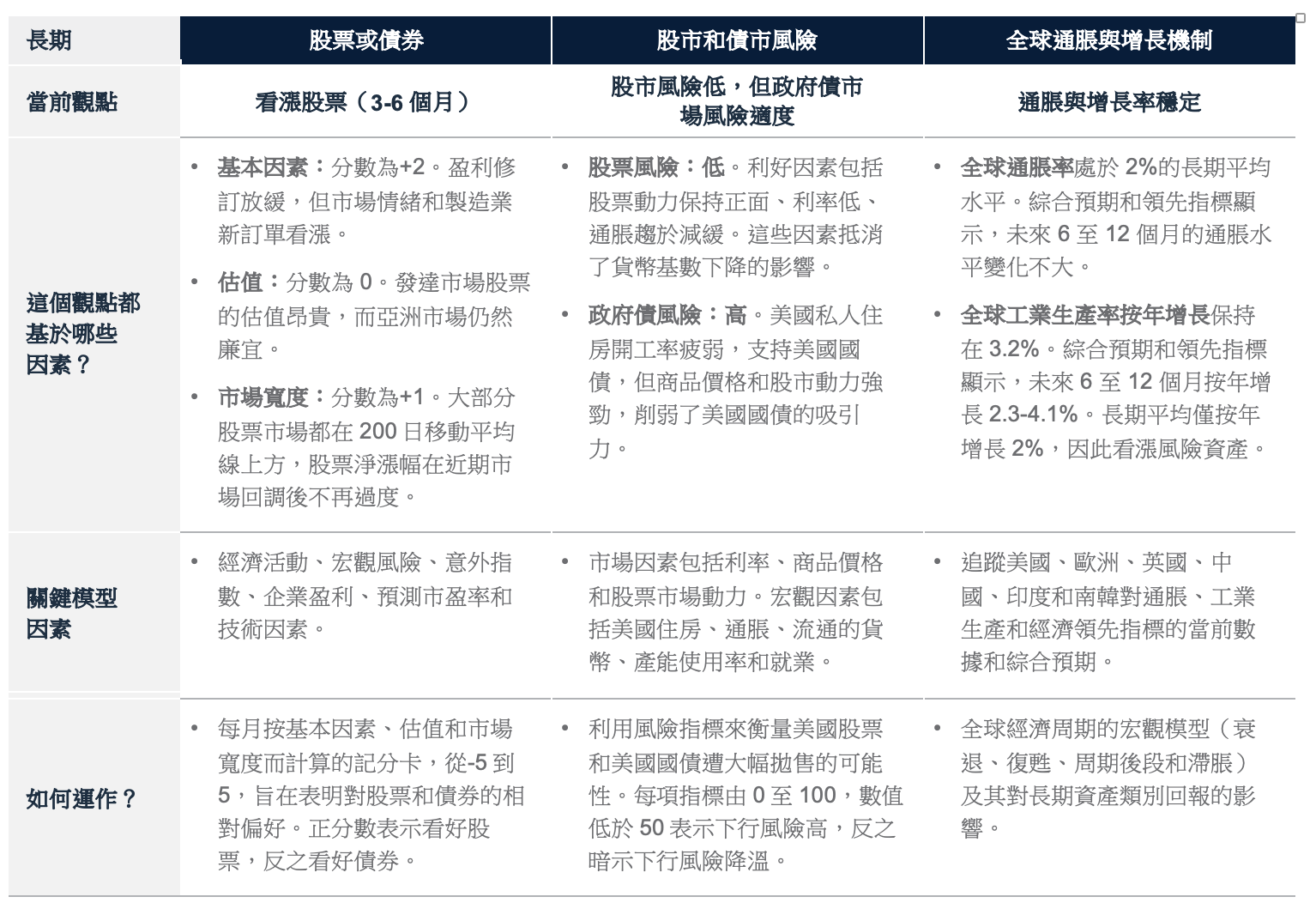

我們的股債模型(3-6個月觀點)在1月中旬輕微超配全球股票,但鑑於2月出現的初步訊號,我們提高股票的超配配置。這表現為我們的模型得分在1月中旬降至+1(滿分為5分),之後在2月初回升至+3。最初的股票得分下降,受到股票淨漲幅顯著超過歷史均值的回調訊號所驅動。在2月初,我們觀察到(i)股票淨漲幅在近期市場回調後已恢復至正常水平,以及(ii)製造業新訂單在經歷連續四個月萎縮後急劇回升。該模型自 2023 年 2 月成立以來,回報率為61%,且每年皆跑贏 60/40 股債基準,期間超額回報為8.2%。

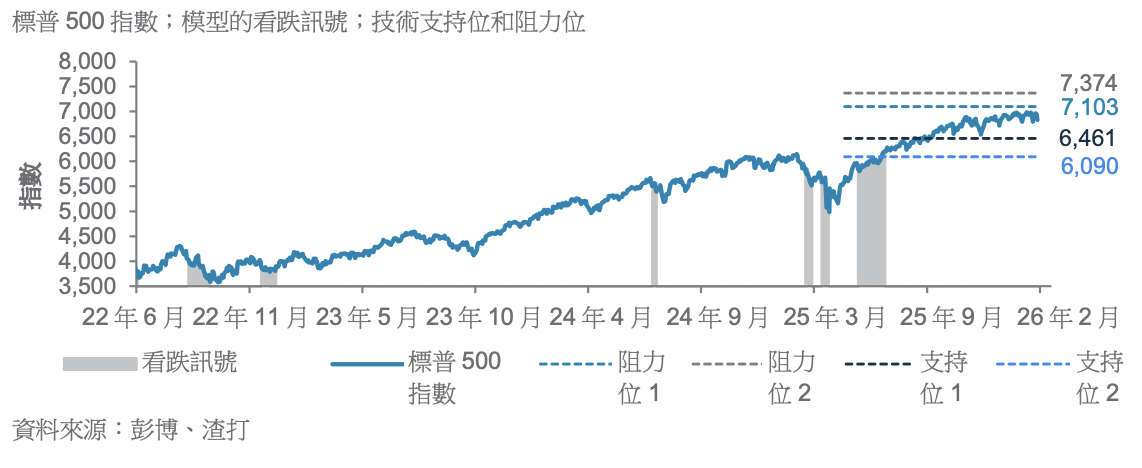

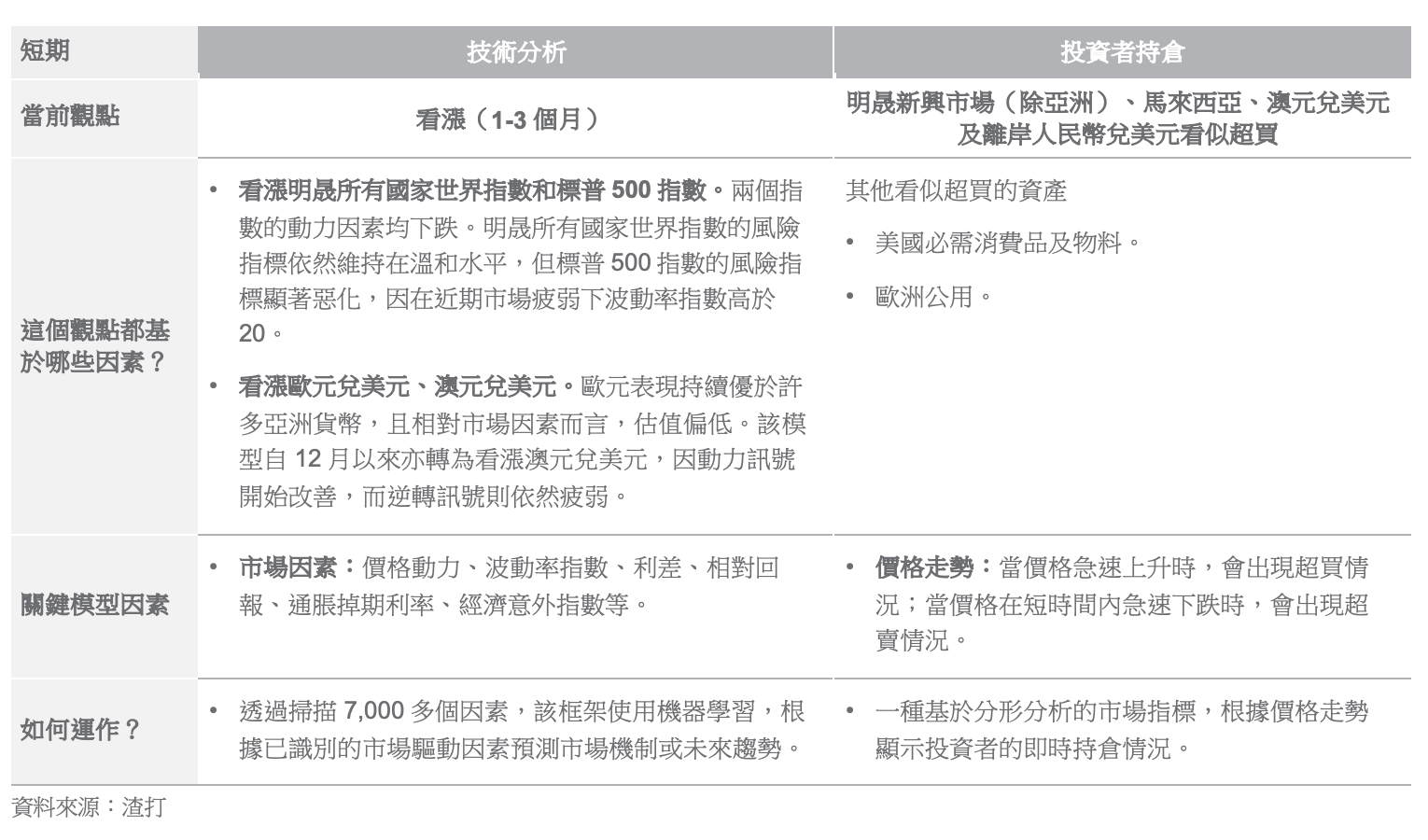

我們的短期股票模型(1-3個月觀點)預測熊市尚未出現。標普500指數和明晟所有國家世界指數的熊市預估機率分別為42%和17%。兩個指數的動力指標均下跌。明晟所有國家世界指數的風險指標依然維持在溫和水平,但標普500指數的風險指標顯著惡化,因在近期市場疲弱下波動率指數(VIX)高於20。我們的短期貨幣模型亦看漲歐元兌美元、澳元兌美元。歐元兌美元的表現繼續相對優於許多亞洲貨幣,且相對市場因素而言,估值仍偏低。此外,動力指標目前對澳元兌美元提供強勁支持,逆轉訊號疲弱。我們的短期模型年初至今每項資產均錄得正向回報。

我們的市場多元化指標顯示,新興市場(除亞洲)和馬來西亞股市,以及美國必需消費品及物料、歐洲公用和貨幣(澳元兌美元、離岸人民幣對美元)或會出現超買的情況。1月我們的指標標示黃金處於超買狀態,並經歷14%由高位至低位的回調後,似乎已不再處於超買狀態。

關鍵圖表

我們的股債模型超配股票。2月模型初步得分升至+3,反映在基本因素改善下,股票釋放出更看漲的訊號。

|

|

圖. 20 股債輪動模型的分數明細

我們的短期模型看漲標普500指數。中期動力放緩,但風險指標,如期權市場引伸波幅和新興市場貨幣波動率,依然維持在溫和水平。

圖. 21 我們的技術模型依然看漲標普500指數

圖. 22 長期和短期量化模型均看漲風險資產

以下長期模型的一般時間為3–6個月,而短期模型為1–3個月

表現回顧

基礎:資產配置概要

基礎+:資產配置概要

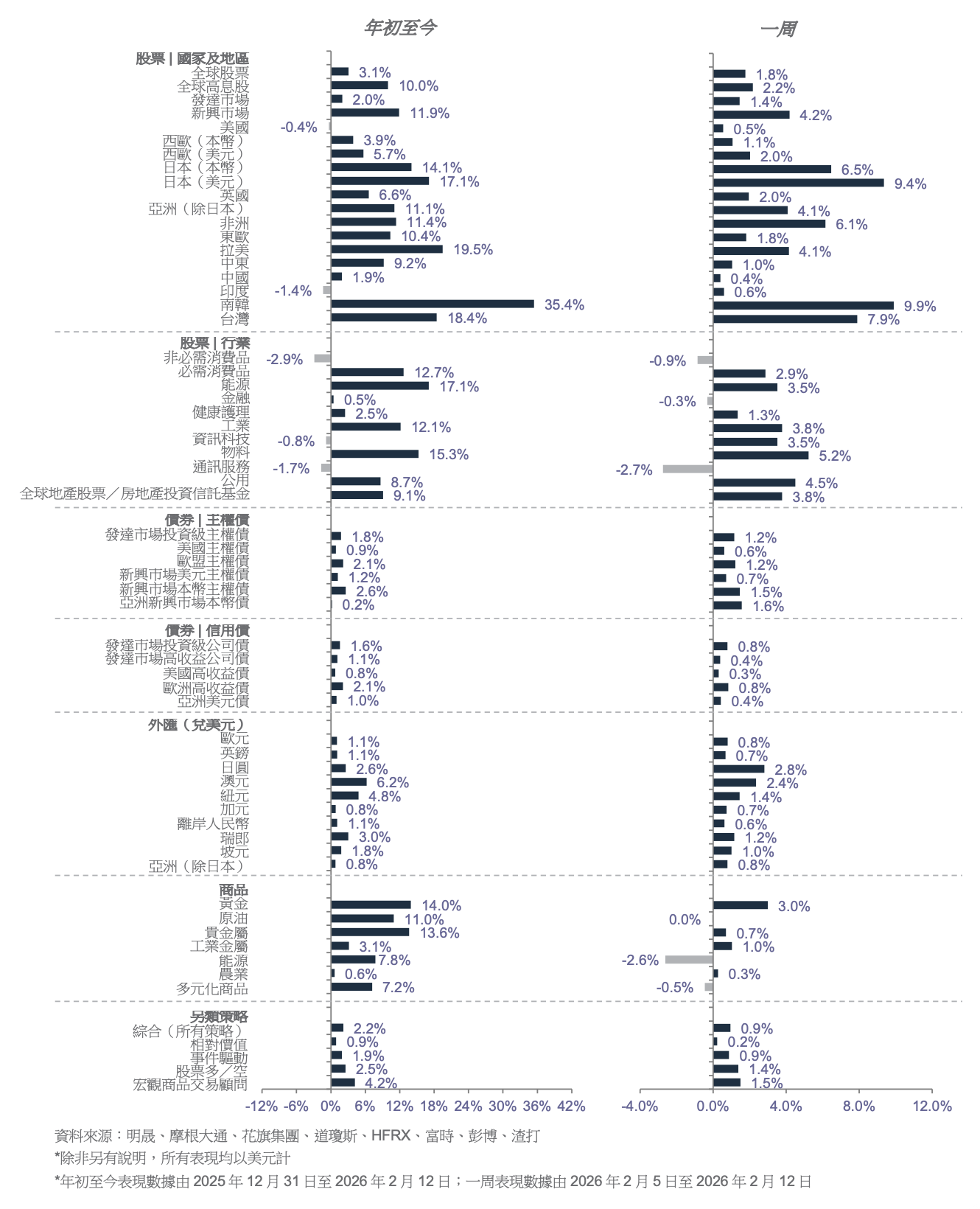

市場表現概要

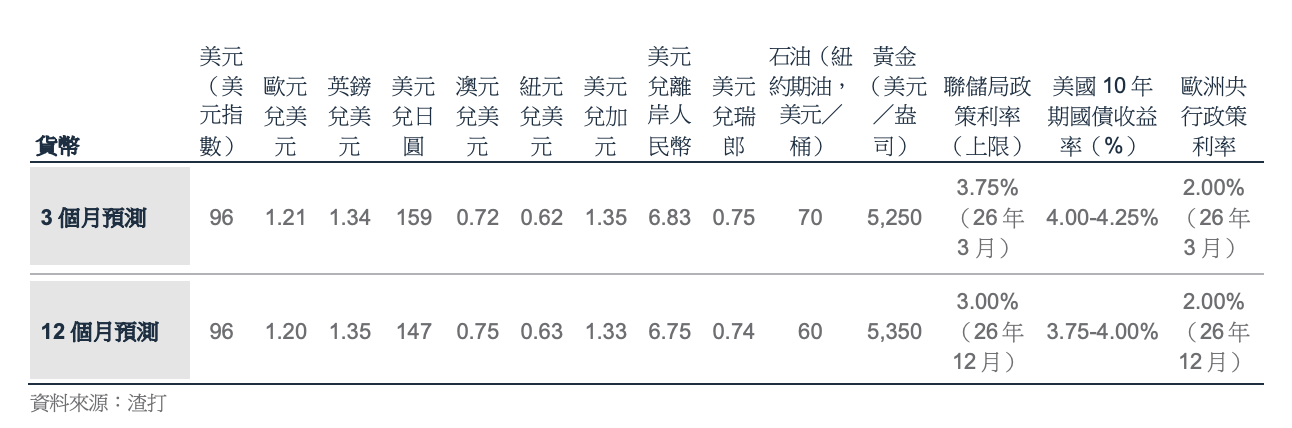

我們的重要預測和關鍵事件

註釋

1. 第5頁的圖表僅展示均衡風險的資產配置 — 不同風險狀況可能產生顯著不同的資產配置結果。第5頁僅作示範與參考之用,並不構成投資建議、要約、推薦或招攬。此等配置並未考慮特定人士或特定類別人士的具體投資目標、需要或風險承受能力,以及並非為任何特定人士或特定類別人士而編製。

2. 有可轉換證券為複雜的金融工具,並非適合或適宜所有投資者的投資。本文件並非要約出售或邀請買入當中任何證券或任何實益權益。或有可轉換證券不擬售予及不應售予歐洲經濟區(EEA)的零售客戶(各自定義見英國金融市場行為監管局於2015年6月刊發的Policy Statement on the Restrictions on the Retail Distribution of Regulatory Capital Instruments (Feedback to CP14/23 and Final Rules)(「政策聲明」),並連同Product Intervention (Contingent Convertible Instruments and Mutual Society Shares) Instrument 2015)(「工具」,與政策聲明統稱為永久營銷限制(Permanent Marketing Restrictions))一並閱讀),但在不會引致違反永久營銷限制的情況下則除外。

披露

本文件內容保密,也僅限指定人士閱覽。如果閣下並非本文件的指定收件人,請銷毀全部副本並立即通知發件人。本文件僅供一般參考,受渣打網站的監管披露下相關免責聲明所約束。本文件並非且不構成針對任何證券或其他金融工具訂立任何交易或採納任何對沖、交易或投資策略的研究材料、獨立研究、要約、推薦或招攬行為。本文件僅用作一般評估,並未考慮任何特定人士或特定類別人士的具體投資目標、財務狀況或特定需求等,亦非專為任何特定人士或特定類別人士擬備。閣下不應依賴本文件的任何內容作出任何投資決定。在作出任何投資之前,閣下應該仔細閱讀相關發行文件並徵詢獨立的法律、稅務及監管意見,特別是我們建議閣下務須在承諾購買投資產品之前,考慮本身的具體投資目標、財務狀況或特定需求,就投資產品的適合性徵詢意見。意見、預測和估計僅為渣打發表本文件時的意見、預測和估計,渣打可修改而毋須另行通知。過往表現並非未來績效的指標,渣打銀行並無對未來表現作出任何陳述或保證。投資價值及其收益可升可跌,閣下可能無法收回原始投資的金額。閣下不一定能賺取利潤,可能會蒙受損失。本文件對利率、匯率或價格的未來可能變動或者未來可能發生的事件的任何預測僅為參考意見,並不代表利率、匯率或價格的未來實際變動或未來實際發生的事件(視屬何情況而定)的指標。未經渣打集團(定義如下)明確的書面同意,本文件不得轉發或以其他方式提供予任何其他人士。渣打銀行根據《1853年皇家特許令》(參考編號ZC18)在英格蘭以有限責任形式註冊成立,主要辦事處位於英格蘭,地址為1 Basinghall Avenue, London, EC2V 5DD。渣打銀行獲審慎監管局(Prudential Regulation Authority)認可,並受金融市場行為監管局(Financial Conduct Authority)和審慎監管局規管。渣打銀行的最終母公司渣打集團有限公司(Standard Chartered PLC)連同其附屬公司及關聯公司(包括每間分行或代表辦事處)組成渣打集團。渣打私人銀行乃渣打轄下私人銀行部門。渣打集團內各法律實體及聯屬公司(各為「渣打集團實體」)可根據當地監管要求在全球開展各種私人銀行業務。並非全部產品及服務都由渣打集團內的所有分行、附屬公司及聯屬公司提供。部分渣打集團實體僅擔任渣打私人銀行的代表,不可提供產品和服務或向客戶給予意見。

版權所有©2026,Accounting Research & Analytics,LLC d/b/a CFRA(及其附屬公司,如適用)。除非事先得到CFRA的書面許可,否則不得以任何形式複製CFRA提供的內容。CFRA的內容不是投資建議,引用或觀察CFRA SERVICES提供的證券或投資並不構成購買、出售或持有此等投資或證券或作出任何其他投資決定的建議。CFRA的內容包含CFRA根據其相信可靠的公開信息提出的意見,此意見可隨時更改,不另行通知。此分析內容尚未提交給美國證券交易委員會或任何其他監管機構,也未獲得其批准。雖然CFRA在編制此分析內容時以應有的謹慎行事,但CFRA、其第三方供應商及所有相關實體明確拒絕並否認所有明示或暗示的保證,包括但不限於在法律允許的範圍內,對適銷性或適用於特定目的或使用的保證,對此信息的準確性、完整性或有用性的保證,並對依賴此信息進行投資或其他目的的後果不承擔責任。未經CFRA事先書面許可,CFRA提供的任何內容(包括評級、與信用相關的分析和數據、估值、模型、軟件或其他應用程式或其輸出)或其任何部分均不得以任何形式、以任何方式進行修改、反向設計、複製或分發,或儲存在數據庫或檢索系統內,不得將此等內容用於任何非法或未經授權的目的。CFRA和任何第三方供應商及其董事、高級職員、股東、僱員或代理人均不保證此等內容的準確性、完整性、及時性或可用性。在任何情況下,CFRA、其聯屬公司或其第三方供應商均不對訂閱者、訂閱者的客戶或其他人因使用CFRA內容所產生的任何直接、間接、特殊或相應損害、成本、費用、法律費用或損失(包括收益損失或利潤損失和機會成本)承擔責任。

市場濫用法規聲明

渣打集團內各分行、附屬公司及聯屬公司可根據當地監管要求在全球開展銀行業務。意見可能包含直接「買入」、「賣出」、「持有」或其他意見。上述意見的投資期取決於當前市況,而且沒有限定更新意見的次數。本意見並非獨立於渣打集團本身的交易策略或部署。渣打集團及/或其聯屬公司或其各自人員、董事、員工福利計劃或員工,包括參與擬備或發行本文件的人士,可於任何時候,在適用法律及/或法規許可的範圍內,買賣本文件提述的任何證券或金融工具,或在任何該等證券或相關投資中有重大利益。因此,渣打集團可能且閣下應假設渣打銀行在本文件所提述的一項或多項金融工具中有重大利益。請參閱渣打網站的監管披露部分,以了解更詳細的披露,包括過去12個月的意見/建議、利益衝突及免責聲明。相關策略師可能擁有本公司/發行人的債務或股票證券的財務權益。所有相關策略師均獲新加坡金融管理局或香港金融管理局發牌提供投資建議。未經渣打集團明確的書面同意,本文件不得轉發或以其他方式提供予任何其他人士。

可持續投資

任何使用或提及的ESG數據均由晨星、Sustainalytics、明晟或彭博提供。詳情請參閱:1)晨星網站的可持續投資部分;2)Sustainalytics網站的ESG風險評級部分;3)明晟網站的ESG業務參與篩選研究(ESG Business Involvement Screening Research)部分,以及4)彭博的綠色、社會及可持續債券指南。ESG數據以發表當日所提供的數據為基礎,僅供參考,並不保證其完整、及時、準確或適合特定目的,並且可能會有更改。可持續投資:這是指晨星歸類為「ESG意向投資 – 整體」的基金。可持續投資基金在其發售章程和監管存檔中已明確表示,它們或將ESG因素納入投資流程,或以環境、性別多元化、低碳、可再生能源、水務或社區發展為主題重點。就股票而言,它是指由Sustainalytics ESG風險評級為低/可忽略的公司所發行的股份/股額。就債券而言,它是指由Sustainalytics ESG風險評級為低/可忽略的發行人所發行的債務工具,以及/或那些經彭博核證的綠色、社會、可持續債券。就結構性產品而言,它是指具有可持續金融框架(符合渣打綠色與可持續產品框架)的發行人所發行的產品,其相關資產屬於可持續投資領域的一部分或由渣打可持續金融管治委員會(Sustainable Finance Governance Committee)另行批准。Sustainalytics所顯示的ESG風險評級是真實的,並不是該產品在任何特定分類系統或框架下被分類或銷售為「綠色」、「可持續」或類似產品的指標。

國家/市場獨有的披露

巴林:本文件由渣打銀行巴林分行在巴林分發,其地址為巴林王國麥納麥郵政信箱29號(P.O. 29, Manama, Kingdom of Bahrain),是渣打銀行的分行,並獲巴林央行發牌為傳統零售銀行。博茨瓦納:本文件由渣打銀行博茨瓦納有限公司在博茨瓦納分發,並歸屬該單位。該公司是根據《銀行法》第46.04章第6條獲發牌的金融機構,並在博茨瓦納股票交易所上市。文萊:本文件由渣打銀行(文萊分行)(註冊編號RFC/61)及Standard Chartered Securities (B) Sdn Bhd (註冊編號RC20001003)在文萊分發,並歸屬該等單位。渣打銀行根據《1853年皇家特許令》(參考編號ZC18)在英格蘭以有限責任形式註冊成立。Standard Chartered Securities (B) Sdn Bhd是向Registry of Companies註冊的有限責任公司(註冊編號RC20001003),獲文萊央行頒發牌照,成為資本市場服務牌照持有人,牌照號碼為BDCB/R/CMU/S3-CL,並獲准透過伊斯蘭窗口(Islamic window)進行伊斯蘭投資業務。中國內地:本文件由渣打銀行(中國)有限公司在中國分發,並歸屬該單位。該公司主要受國家金融監督管理總局、國家外匯管理局和中國人民銀行規管。香港:在香港,本文件由渣打集團有限公司的附屬公司渣打銀行(香港)有限公司(「渣打香港」)分發,但對期貨合約交易的建議或促成期貨合約交易決定的任何部分除外。渣打香港的註冊地址是香港中環德輔道中4-4A號渣打銀行大廈32樓,受香港金融管理局規管,向證券及期貨事務監察委員會(「證監會」)註冊,並根據《證券及期貨條例》(第571章)從事第1類(證券交易)、第4類(就證券提供意見)、第6類(就機構融資提供意見)和第9類(提供資產管理)受規管活動(中央編號:AJI614)。本文件的內容未經香港任何監管機構審核,閣下須就本文件所載任何要約謹慎行事。如閣下對本文件的任何內容有疑問,應獲取獨立專業意見。本文件載有的任何產品不可於任何時候、憑藉任何文件在香港提出要約或出售,惟向《證券及期貨條例》及根據該條例制訂的任何規則所界定的「專業投資者」提出要約或出售除外。此外,無論在香港或其他地方,本文件均不得為發行之目的發行或管有,同時不得向任何人士出售任何權益,除非該名人士是在香港以外,或屬於《證券及期貨條例》及根據該條例制訂的任何規則所界定的「專業投資者」,或該條例准許的其他人士。在香港,渣打私人銀行乃渣打香港轄下私人銀行部門,而渣打香港則是渣打集團有限公司(Standard Chartered PLC)的附屬公司。迦納:渣打銀行迦納有限公司(Standard Chartered Bank Ghana Limited)概不負責,亦不會承擔閣下因使用這些文件而直接或間接產生的任何損失或損害(包括特殊、附帶或相應的損失或損害)。過往表現並非未來績效的指標,本行並無對未來表現作出任何陳述或保證。閣下應就某項投資是否適合自己向財務顧問徵詢意見,並在考慮有關因素後才承諾作出投資。如果閣下不欲收取更新資訊,請電郵至feedback.ghana@sc.com。請勿回覆此電郵。閣下如有任何疑問或欲查詢服務事宜,請致電0302610750聯絡我們的優先理財中心。閣下切勿把任何機密及/或重要資料電郵至渣打,渣打不會對任何透過電郵傳遞的資料的安全性或準確性作出陳述或保證。對於閣下因決定使用電郵與本行溝通而蒙受的任何損失或損害,渣打概不承擔任何責任。印度:渣打以互惠基金分銷商及任何其他第三方的金融產品推薦人的身份在印度分發本文件。渣打不會提供《印度證券交易委員會2013年(投資顧問)規則》或其他規則所界定的任何「投資建議」。渣打提供相關證券業務的服務/產品並非針對任何人士,即法律禁止未通過註冊要求而在該司法管轄區招攬證券業務及/或禁止使用本文件所載任何資料的任何司法管轄區的居民。印尼:本文件由渣打銀行(印尼分行)在印尼分發。該公司是獲Otoritas Jasa Keuangan(Financial Service Authority)和印尼銀行發牌及規管的金融機構。澤西島:在澤西島,渣打私人銀行是渣打銀行澤西島分行的註冊商業名稱。渣打銀行澤西島分行受澤西島金融服務監察委員會(Jersey Financial Services Commission)規管。渣打銀行的最新經審核賬目可於其澤西島主要營業地點索取:PO Box 80, 15 Castle Street, St Helier, Jersey JE4 8PT。渣打銀行根據《1853年皇家特許令》(參考編號ZC18)在英格蘭以有限責任形式註冊成立,公司的主要辦事處位於英格蘭,地址為1 Basinghall Avenue, London, EC2V 5DD。渣打銀行獲英國審慎監管局(Prudential Regulation Authority)認可,並受金融市場行為監管局(Financial Conduct Authority)和審慎監管局規管。渣打銀行澤西島分行亦是獲南非共和國金融業行為監管局(Financial Sector Conduct Authority of the Republic of South Africa)發牌的認可金融服務提供者,牌照號碼為44946。澤西島並非英國本土一部分,與渣打銀行澤西島分行及英國境外其他渣打集團實體進行的所有業務均不受英國法律下提供的部分或任何投資者保障及補償計劃的保障。肯尼亞:本文件由渣打銀行肯尼亞有限公司在肯尼亞分發,並歸屬該單位。投資產品和服務由渣打投資服務有限公司分發。渣打投資服務有限公司是肯尼亞資本市場管理局發牌作為基金管理人的渣打銀行肯尼亞有限公司的全資附屬公司。渣打銀行肯尼亞有限公司由肯尼亞中央銀行(Central Bank of Kenya)規管。馬來西亞:本文件由馬來西亞渣打銀行(Standard Chartered Bank Malaysia Berhad或簡稱SCBMB)在馬來西亞分發。馬來西亞的收件人應就本文件所引致或與本文件有關連的任何事宜聯絡SCBMB。本文件未經馬來西亞證券事務監察委員會(Securities Commission Malaysia)審核。馬來西亞證券事務監察委員會對產品的登記、註冊、提交或批准,並不構成或表示對該產品、服務或促銷活動的推薦或認可。投資產品並非存款,也不是SCBMB或任何聯屬公司或附屬公司、馬來西亞存款保險機構(Perbadanan Insurans Deposit Malaysia)、任何政府或保險機構的責任,不受其擔保和保護。投資產品存在投資風險,包括可能損失投資本金。SCBMB明確表示,對於因市場狀況導致投資產品的財務損失而直接或間接產生的任何損失(包括特殊、附帶或相應的損失或損害)不會承擔任何責任。尼日利亞:本文件由渣打銀行尼日利亞有限公司(渣打尼日利亞)分發,此乃獲尼日利亞央行妥為發牌及規管的銀行。渣打尼日利亞對閣下因使用這些文件而直接或間接產生的任何損失或損害(包括特殊、附帶或相應的損失或損害)概不負責。閣下應就某項投資是否適合自己向財務顧問徵詢意見,並在考慮有關因素後才承諾作出投資。如果閣下不欲收取更新資訊,請電郵至clientcare.ng@sc.com要求從我們的電郵發送名單中移除。請勿回覆此電郵。閣下如有任何疑問或欲查詢服務事宜,請致電02 012772514聯絡我們的優先理財中心。對於閣下因決定將任何機密及/或重要資料電郵至渣打而蒙受的任何損失或損害,渣打尼日利亞概不承擔任何責任。渣打尼日利亞不會對任何透過電郵傳遞的資料的安全性或準確性作出陳述或保證。巴基斯坦:本文件由渣打銀行(巴基斯坦)有限公司在巴基斯坦分發,並歸屬於該單位,此公司的註冊地址為PO Box 5556, I.I Chundrigar Road Karachi,為依據《1962年銀行公司法》向巴基斯坦國家銀行註冊的銀行公司,同時還獲巴基斯坦證券交易委員會發牌為證券顧問。渣打銀行(巴基斯坦)有限公司擔任互惠基金的分銷商及其他第三方金融產品的推薦人。新加坡:本文件由渣打銀行(新加坡)有限公司(註冊編號201224747C/ GST Group Registration No. MR-8500053-0, “SCBSL”)在新加坡分發,並歸屬於該單位。新加坡的收件人應就本文件所引致或與本文件有關連的任何事宜聯絡渣打銀行(新加坡)有限公司。渣打銀行(新加坡)有限公司是渣打銀行的間接全資附屬公司,根據1970年《新加坡銀行法》獲發牌在新加坡經營銀行業務。渣打私人銀行是渣打銀行(新加坡)有限公司的私人銀行部門。有關本文件提及的任何證券或以證券為基礎的衍生工具合約,本文件與本發行人文件應被視為資料備忘錄(定義見2001年《證券及期貨法》第275條)。本文件旨在分發給《證券及期貨法》第4A(1)(a)條所界定的認可投資者,或購買該等證券或以證券為基礎的衍生工具合約的條件是只能以不低於200,000新加坡元(或等值外幣)支付每宗交易。此外,就提及的任何證券或以證券為基礎的衍生工具合約而言,本文件及發行人文件未曾根據《證券及期貨法》於新加坡金融管理局註冊為發售章程。因此,本文件及關於產品的要約或出售、認購或購買邀請的任何其他文件或材料均不得直接或間接傳閱或分發,產品亦不得直接或間接向其他人士要約或出售,或成為認購或購買邀請的對象,惟不包括根據《證券及期貨法》第275(1)條的相關人士,或(ii)根據《證券及期貨法》第275(1A)條並符合《證券及期貨法》第275條指明條件的任何人士,或根據《證券及期貨法》的任何其他適用條文及符合當中指明條件的其他人士。就本文件所述的任何集體投資計劃而言,本文件僅供一般參考,並非要約文件或發售章程(定義見《證券及期貨法》)。本文件不是亦不擬是(i)要約或購買或出售任何資本市場產品的招攬要約;或(ii)任何資本市場產品的要約廣告或擬作出的要約。存款保險計劃:非銀行存款人的新加坡元存款由新加坡存款保險公司投保,依據法律每位計劃成員每位存款人的投保金額上限為100,000新加坡元。外幣存款、雙貨幣投資、結構性存款及其他投資產品均不予投保。此廣告未經新加坡金融管理局審核。台灣:渣打集團實體或台灣渣打國際商業銀行可能涉及此文件所提及的金融工具或其他相關的金融工具。此文件之作者可能已經與渣打或台灣渣打國際商業銀行的其他員工、代理機構討論過此文件所涉及的資訊,作者及上述渣打或台灣渣打國際商業銀行的員工可能已經針對涉及資訊採行相關動作(包括針對此文件所提及的資訊與渣打或台灣渣打國際商業銀行之客戶作溝通)。此文件所載的意見可能會改變,或者與渣打或台灣渣打國際商業銀行的員工的意見不同。渣打或台灣渣打國際商業銀行不會就上述意見的任何改變或不同發出任何通知。此文件可能涵蓋渣打或台灣渣打國際商業銀行欲尋求多次業務往來的公司,以及金融工具發行商。因此,投資者應了解此文件資訊可能會因渣打或台灣渣打國際商業銀行的利益衝突而反映特定目的。渣打或台灣渣打國際商業銀行與其員工(包括已經與作者商討過的有關員工)或客戶可能對此文件所提及的產品或相關金融工具、或相關衍生工具金融商品有利益關係,亦可能透過不同的價格、不同的市場條件獲得部分投資部位,亦有可能與其利益不同或是相反。潛在影響包括交易、投資、以代理機構行事等造市者相關活動,或就此文件提述的任何產品從事金融或顧問服務。阿聯酋:杜拜國際金融中心–渣打銀行根據《1853年皇家特許令》(參考編號ZC18)在英格蘭以有限責任形式註冊成立,公司的主要辦事處位於英格蘭,地址為1 Basinghall Avenue, London, EC2V 5DD。渣打銀行獲英國審慎監管局(Prudential Regulation Authority)認可,並受金融市場行為監管局(Financial Conduct Authority)和審慎監管局規管。渣打銀行杜拜國際金融中心分行為渣打銀行的分支機構,辦事處位於杜拜國際金融中心(地址為Building 1, Gate Precinct, P.O. Box 999, Dubai, UAE),受杜拜金融服務管理局(Dubai Financial Services Authority)規管。本文件僅供杜拜金融服務管理局規則手冊(DFSA Rulebook)所界定的專業客戶使用,並不以該手冊所界定的零售客戶為對象。在杜拜國際金融中心,我們獲授權僅可向符合專業客戶及市場對手方資格的客戶而非零售客戶提供金融服務。閣下身為專業客戶,不會獲得零售客戶享有的較高程度的保障及補償權利。如果閣下行使歸類為零售客戶的權利,我們將未能向閣下提供金融服務與產品,原因是我們沒有持有從事這些活動所需的牌照。就伊斯蘭交易而言,我們在本行的Shariah Supervisory Committee的監督下行事。本行的Shariah Supervisory Committee的相關資料現已載於渣打銀行網站的伊斯蘭理財部分。就阿聯酋居民而言 – 渣打阿聯酋分行獲阿聯酋央行頒發牌照。該分行獲證券與商品局發牌從事推廣活動。依據阿聯酋證券與商品局2008年第48/r號關乎金融諮詢與金融分析決議所述的涵義範圍,渣打阿聯酋分行不在阿聯酋或向阿聯酋提供金融分析或諮詢服務。烏干達:我們的投資產品與服務由獲資本市場管理局發牌為投資顧問的渣打銀行烏干達有限公司分發。英國:在英國,渣打銀行獲審慎監管局認可,並受金融市場行為監管局和審慎監管局規管。此文件已獲得渣打銀行批准,僅適用於根據英國《2000年金融服務及市場法令》(經2010年和2012年修訂)第21 (2) (b)條的規定。渣打銀行(以渣打私人銀行之名營業)也根據南非的《2002年金融顧問及中介機構服務法》獲認可為金融服務提供者(牌照號碼45747)。這些材料並未按照旨在促進投資研究獨立性的英國法律要求擬備,且在發布投資研究前不受任何禁止交易的約束。越南:本文件由渣打銀行(越南)有限公司在越南分發,並歸屬於該單位。此公司主要受越南國家銀行規管。越南的收件人如對本文件的內容有任何疑問,應聯絡渣打銀行(越南)有限公司。贊比亞:本文件由渣打銀行贊比亞有限公司分發,該公司在贊比亞註冊成立,並根據贊比亞法律《銀行與金融服務法》第387章向贊比亞銀行註冊為商業銀行及獲頒發牌照。