2025 年 11 月 28 日

金融市場週報

聯準會12月降息希望重燃

在12月10日聯準會政策會議召開前,市場對聯準會降息的預期持續起伏不定。紐約聯邦儲備銀行行長威廉斯在發表了鴿派言論後,使微妙的平衡再度傾向於12月份降息。

威廉斯的言論重振了投資者情緒。雖然12月是否降息取決於即將公布的數據,但我們預期隨著就業市場降溫,2026年第一季將進一步降息。

聯準會降息,加上人工智慧驅動的企業盈餘強勁成長,應會在年底前繼續支持風險資產上漲。然而,基於對評價面及人工智慧會否持續推動漲勢的憂慮,審慎的做法是採取槓鈴式的股票配置策略。

我們仍看漲高成長科技行業,同時逐步增持美國醫療健護股,尤其是製藥股。我們亦保持全球多元化配置,其中偏好中國股票,因第三季盈餘成長顯著回升。

分批增持美國製藥股、中國股票 —— 成長強勁、評價面吸引

看漲美國半導體行業 —— 強勁的訂單將繼續支持評價面

看漲紐幣兌美元 —— 紐西蘭央行暗示降息週期已接近結束

本週圖示:聯準會意見分歧

紐約聯邦儲備銀行行長威廉斯(Williams)呼籲降息,使原本微妙的平衡傾向於12月降息

資料來源:FactSet、渣打;*基於他們近期的公開言論

主筆評論

聯準會12月降息希望重燃

策略摘要:在12月10日聯準會政策會議召開前,市場對聯準會降息的預期持續起伏不定。紐約聯邦儲備銀行行長威廉斯(Williams)在發表了鴿派言論後,使原本微妙的平衡再度傾向於12月份降息,並重振了投資者情緒。雖然12月是否降息取決於即將公布的數據,但我們預期隨著就業市場降溫,2026年第一季將進一步降息。

聯準會降息,加上人工智慧驅動的企業盈餘強勁成長,應會在年底前繼續支持風險資產上漲。然而,基於對評價面及人工智慧會否持續推動漲勢的憂慮,審慎的做法是採取槓鈴式的股票配置策略。我們仍看漲高成長科技行業,同時逐步增持美國醫療健護股,尤其是製藥股。我們亦保持全球多元化配置,其中偏好中國股票,因第三季盈餘成長顯著回升。

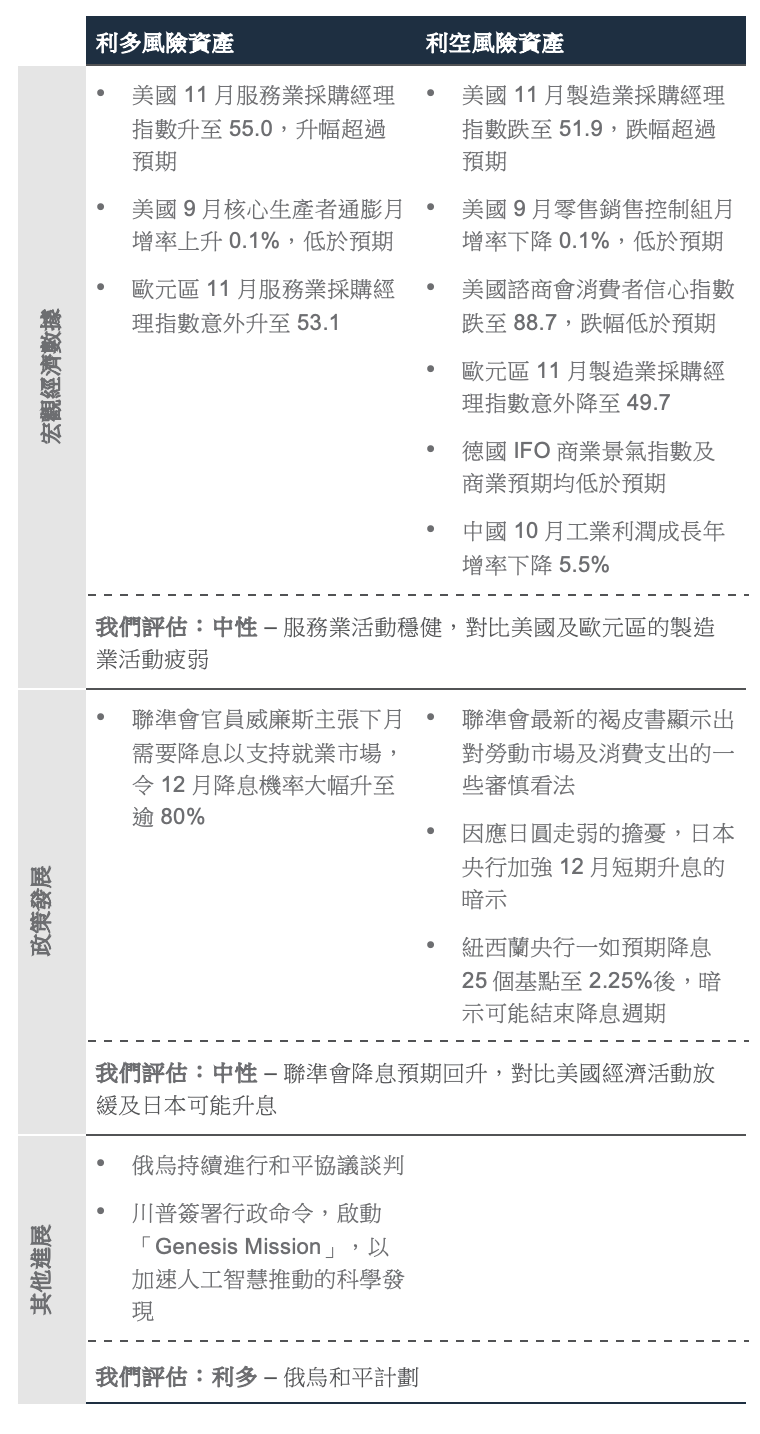

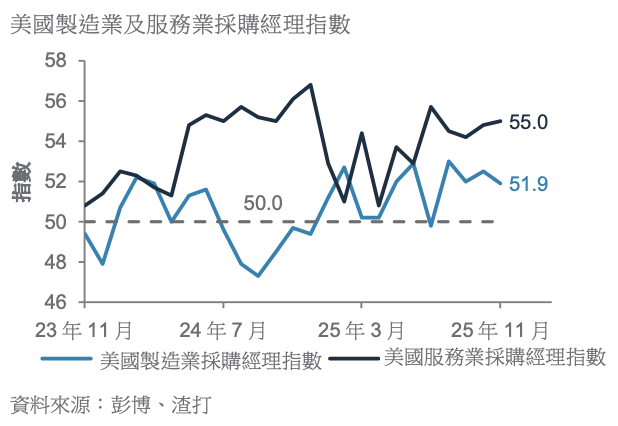

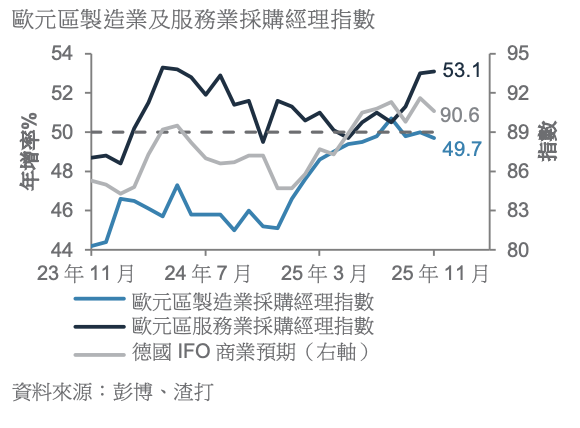

威廉斯重燃市場對聯準會12月降息的押注:紐約聯邦儲備銀行行長威廉斯表示,就業市場放緩和通膨風險緩和,聯準會需要在12月份再次降息。威廉斯的言論使意見嚴重分歧的聯準會的政策方向傾向一邊(見上表),將市場對12月降息的預期從上週約30%推高至80%以上。先前市場對降息的預期降溫,原因是近期政府停擺導致經濟數據不足,以及關稅可能帶來通膨風險,以致多位聯準會決策者呼籲謹慎行事。

聯準會的褐皮書顯示就業市場降溫,提高了降息的機率:由於10月的官方就業數據和通膨報告取消公布,且11月的報告會延遲至12月聯準會會議後才公布,決策者可能依賴最新的褐皮書調查來評估經濟狀況。褐皮書顯示就業市場仍處於「低招聘與低裁員」模式,僱主著重替換現有員工,而非增加員工人數。許多公司發現招聘變得容易,表明之前的勞動力短缺情況正在逆轉。私人數據也印證了這一點,顯示職位空缺減少,而裁員公告則增加。

美元反彈乏力?聯準會降息押注再度升溫,導致美元自9月以來的反彈勢頭停滯。美元指數(DXY)未能升穿200日移動平均線的阻力位。聯準會降息應進一步推動美元走低,使金融環境變得更寬鬆,並在未來幾個月支持美國經濟軟著陸。由於數據預期有限,且聯準會官員從現在到12月的聯準會會議之間將保持沉默,美元指數面臨下行風險,可能跌至98左右。

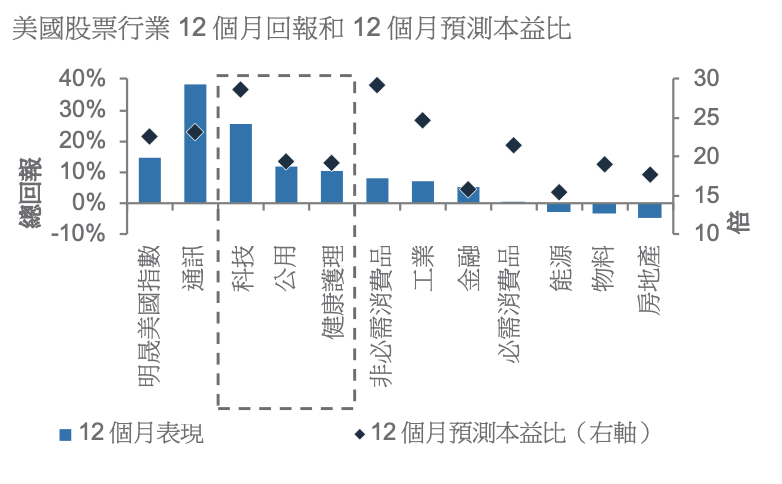

維持對美股的槓鈴式投資策略:隨著風險情緒改善,我們依然看好成長導向型的美國科技行業和更具防守性的醫療健護行業。儘管先進半導體領域的競爭仍然激烈,令人質疑該領域的評價面,但有鑑於強勁的訂單和人工智慧的廣泛應用,我們仍看好其前景。同時,由於監管阻力逐漸減弱、成長前景穩健且評價面吸引,我們將分批增持美國醫療健護股和製藥股(詳見上圖及第4-5頁)。

分散配置中國股票。美國股票的評價面過高,使分散配置股票顯得更重要。彭博的數據顯示,受科技行業62%的成長所推動,中國企業第三季的盈餘成長大幅回升至約10%,是一年來最強勁的成長。儘管短期前景仍受國內競爭以及美國可能對先進半導體出口實施制裁的影響,但我們將把握當前的市場盤整來增持中國股票。中國股票看似吸引,未來12個月的預測本益比較亞洲(除日本)股票有13%的折讓(參見第4頁)。英鎊面臨短期上行壓力,因英國預算案緩和了財政憂慮。英國秋季預算案引入了260億英鎊的加稅措施,財政大臣李韻晴(Reeves)強調,財政緩衝已從之前的90億英鎊提高至大約220億英鎊,以應付突發事件帶來的衝擊。額外的財政緩衝減輕了一些短期的不確定性,有助降低長期債券殖利率。我們預期英鎊兌美元在未來幾週將延續漲勢至1.34(參見第6頁)。

— Rajat Bhattacharya

每週宏觀因素平衡表

每週淨評估:總體而言,我們認為過去一週的數據和政策對於風險資產的短期影響是中性的

(+) 利多因素:服務業數據穩健;烏俄可能達成和平協議

(-) 利空因素:製造業疲弱,美國經濟活動放緩

美國11月製造業採購經理指數的跌幅超過預期,而服務業採購經理指數則有所改善

歐元區11月服務業領漲,而製造業採購經理指數則再度收縮业采购经理指数则再度收缩

美國9月的零售銷售在政府停擺之前失去動力

客戶最關心的問題

美國人工智慧晶片的競爭格局如何演變?你會否預期晶片製造商的評價面下調?

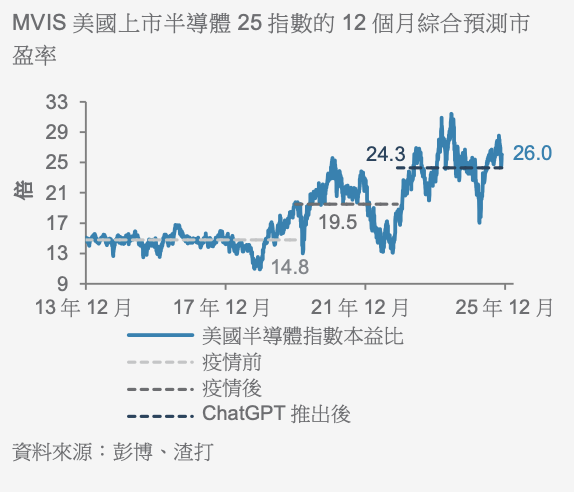

我們的觀點:我們預期美國半導體行業的評價面將保持強勁。先進晶片製造的競爭激烈,但需求依然強勁。

理據:美國晶片製造商持續生產最先進的人工智慧應用晶片。需求過剩帶來了強大的定價能力,並推動利潤率大幅上升。這是推動美國在先進晶片領域進行大量研發的關鍵因素。購買這些晶片的大型科技公司擁有資源和動力自行研發晶片,以便長期降低成本,並在供應短缺時擁有替代方案。這些替代晶片的性能可能不是最佳,但只要「足夠好」,能夠滿足該公司研發晶片的特定用途即可。因此,我們預期特定應用訂製晶片將進一步成長。

半導體行業的評價面一直上升,自新冠疫情前延續至疫情後及ChatGPT推出後。評價面可能在成長放緩時下跌,但強勁的需求可望支持未來6至12個月偏高的評價面。

— 葉福恒,高級投資策略師

美國半導體行業的評價面已被上調,先從新冠疫情前到疫情後,再到ChatGPT推出後

中國2025年第三季的業績表現如何?

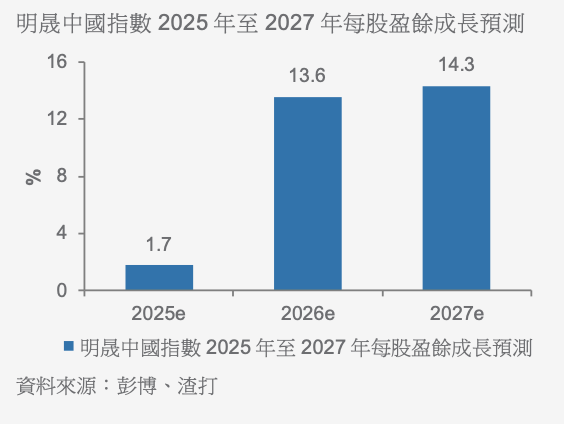

我們的觀點:明晟中國指數成分股在2025年第三季的盈餘成長達到10%,由資訊科技、原物料及金融股領漲(截至11月27日,資料來源:彭博)。近期盤整提供了增持的機會。

理據:中國成長股在2025年第三季表現穩健,其中資訊科技行業的盈餘成長強勁,年增率升62%。這支持我們在亞洲(除日本)市場看多中國股票的立場。即使主要電商之間的激烈價格競爭仍然令利潤率受壓,大型科技公司表示人工智慧的投資持續增加,雲端收入亦加速成長。

美國可能對關鍵半導體及雲端公司實施制裁,或令短期前景蒙上陰影。然而,政府推動服務消費及提升科技自主能力的措施,應能支持盈餘動能,並在未來6至12個月推動這些行業相對表現出色。經濟數據放緩(例如10月的零售銷售、工業生產及固定資產投資)或將促使當局進一步推出政策刺激措施,以重振經濟成長。展望未來,明晟中國在2026年的每股盈餘成長預測仍然樂觀,達14%。評價面依然吸引,12個月預測本益比為12.4倍,較亞洲(除日本)股票有13%的折讓。

— 甘皓昕,CFA, 投資策略師

我們預期中國股票的盈餘成長將於2026至2027年恢復

客戶最關心的問題(續)

近期美國醫療健護行業表現強勁,這會否帶來額外的投資機會?

我們的觀點:我們偏好製藥股,因為監管阻力減弱且長期成長前景穩健。由於美國醫療健護股的部位日益擠擁,我們建議分批增持。

理據:美國醫療健護行業的組成分為製藥、生物技術與生命科學(約佔指數的60%),以及醫療健護設備與服務(約佔40%)。我們預期製藥與生物技術子行業將成為主要成長動力。我們預測這個子行業未來12個月的盈餘成長為12.4%,高於對整體行業的預測(9.7%)。大型生物製藥企業的監管風險正在減退,因為與政府達成關稅協議以及Medicare/Medicaid的覆蓋範圍擴大至GLP-1等創新療法成為關鍵的正面促成因素。

我們預期醫療健護設備與服務領域的盈餘前景較為溫和。然而,該領域仍展現穩定且具備防守性的成長特性,創新及加速採用機械人手術提供了強勁的利多因素。

從評價面的角度來看,醫療健護行業強勁上漲導致投資者部位擠擁以及評價面回升。然而,該行業仍較整體美國市場有15.2%的折讓,低於過去10年10.8%的平均折讓幅度。我們將分批增持,以抓緊潛在的評價面重估的機會。

— 黃立邦,股票分析師

美國醫療健護行業雖然近期表現強勁,但仍較美國整體市場有15.2%的折讓

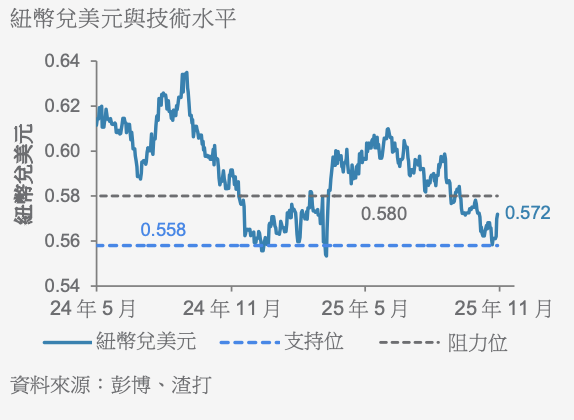

在紐西蘭央行政策會議後,紐幣的前景如何?

我們的觀點:紐西蘭央行宣布鷹派降息後,我們短期內轉為看漲紐幣兌美元。該貨幣組合可能測試0.58的阻力位。

理據:紐西蘭央行一如預期在11月26日將其政策利率下調25個基點至2.25%。然而,央行表示寬鬆週期可能現已結束。這暗示降息或結束,再加上經濟狀況改善和商業信心增強,紐幣有望走強。

國內經濟正顯示出更清晰的穩定跡象。農業等出口導向型行業繼續受惠於具韌性的商品價格,而消費者需求也在走強,這些因素應該會支持經濟成長,並逐步將通膨推回到目標水平。

同時,我們預期聯準會將在2026年繼續降息。聯準會與紐西蘭央行之間的政策分歧不斷擴闊,利差應該會有利於紐幣兌美元。

—袁沛儀,投資策略師

在紐西蘭央行鷹派降息後,紐幣兌美元面臨上行風險

客戶最關心的問題(續)

英國2025年秋季預算案在多大程度上影響你對英鎊、債券和貨幣政策的看法?

我們的觀點:英國長期國債(金邊債券)已反映了短期的「利多消息」。市場對財政可持續性的憂慮,將繼續抑制經濟成長前景。我們預期,英鎊兌美元未來數週將進一步上漲至1.34。

理據:英國政府公布預算案後,英國國債殖利率下跌,其中10年期和30年期國債殖利率分別下降7個基點和11個基點。這反映了先前對預算案的憂慮,以及長期債券的供應預期將會減少。然而,我們認為利率仍然會持續波動。英國的秋季預算案引入260億英鎊的加稅措施,英國財政大臣李韻晴(Reeves)強調財政緩衝已增至約220億英鎊,直至2029年,以應付突發事件帶來的衝擊,但英國經濟最終仍需展現更強勁的成長,以確保債務的可持續性。

英國10年期國債殖利率的支持位在4.4%。市場已經反映英國央行很大機會在即將召開的12月會議上降息。通膨偏高(儘管近期有所緩和)和對財政可持續性的憂慮等挑戰,將阻礙殖利率進一步大幅下滑。

英國預算責任辦公室(Office for Budget Responsibility)預期,這些措施短期內對經濟成長的影響不大,並預期通膨到2027年將回到英國央行2%的目標。經濟成長具韌性,加上通膨前景趨於穩定,為英鎊兌美元帶來支持。該貨幣組合有望升穿50日移動平均線,並測試1.34附近的阻力位。

—香鎮偉,高級投資策略師

袁沛儀,投資策略師

英國長期國債已反映秋季預算案帶來的利多消息。英國央行或將在12月會議上降息

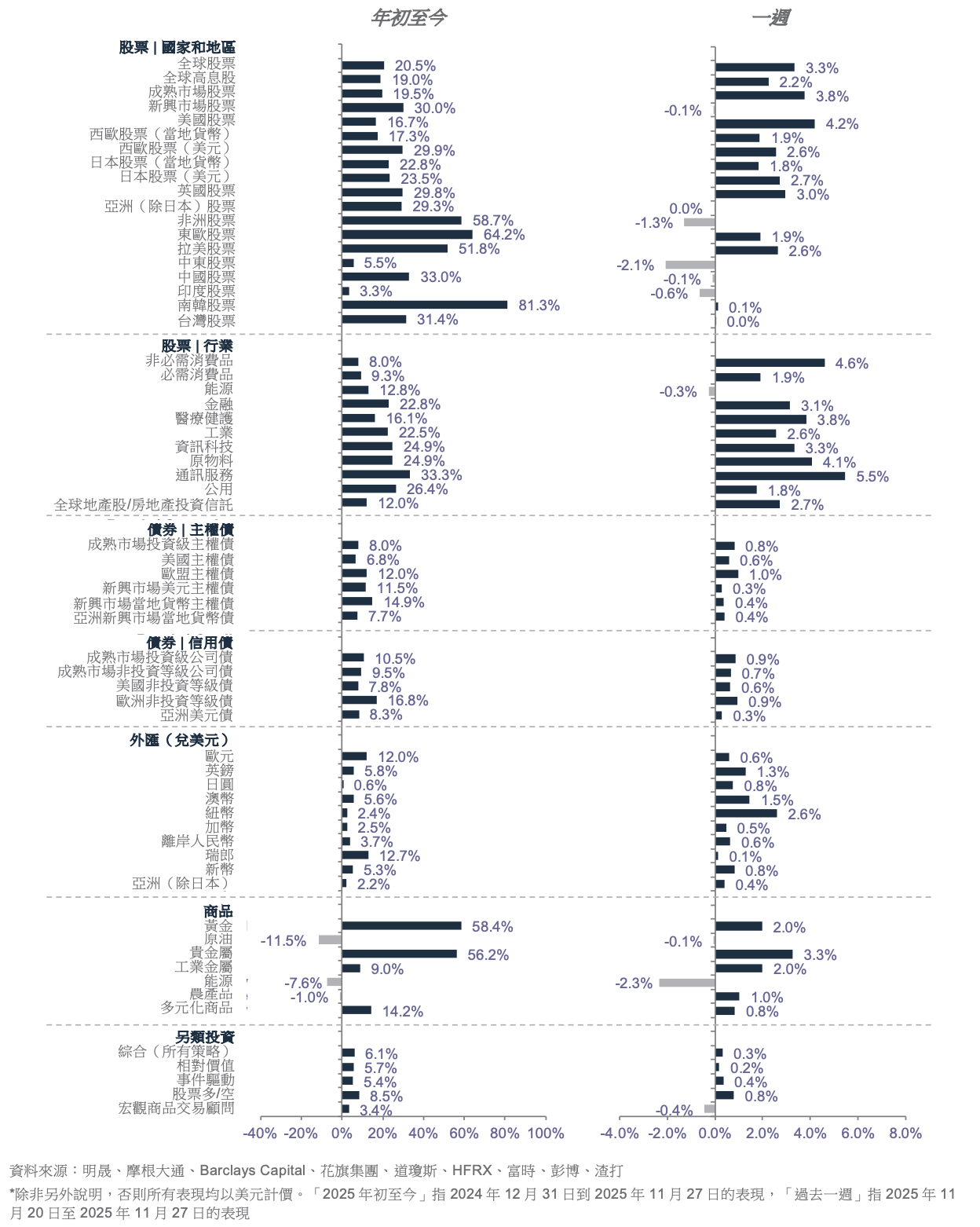

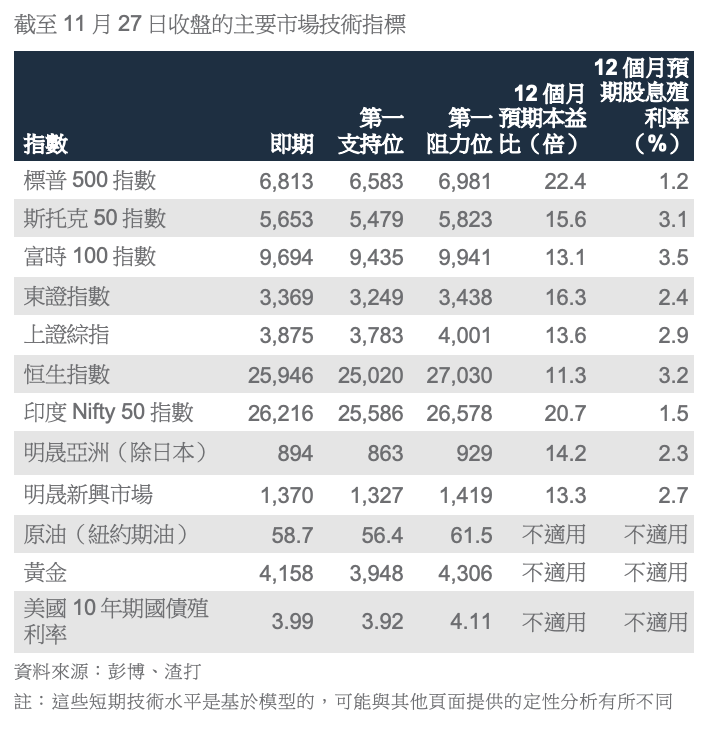

市场表现概要*

未來12個月資產觀點一覽

|

|

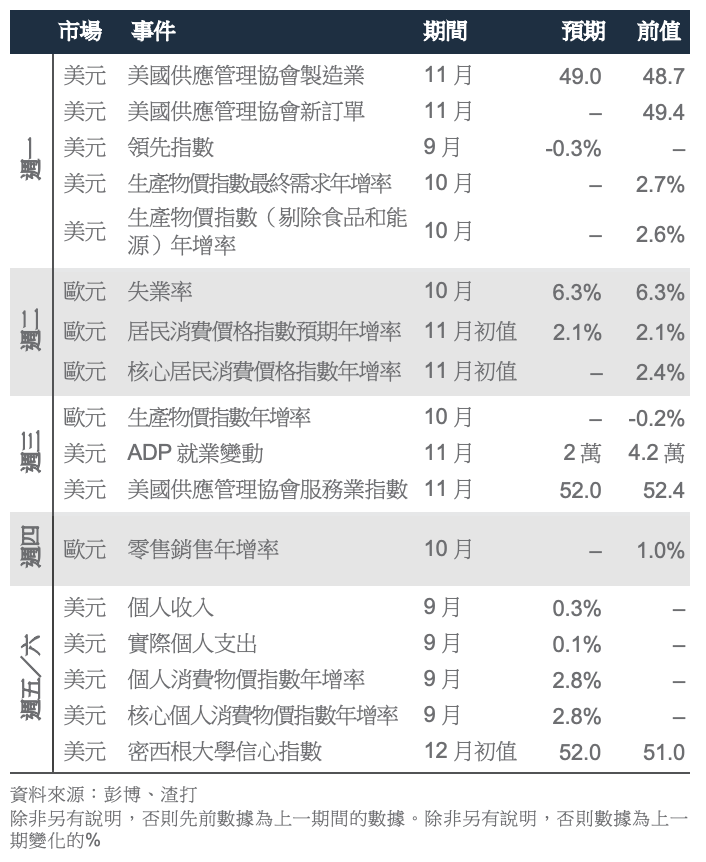

經濟和市場日曆

|

|

標普500指數下一個臨時阻力位為6,981

各資產類別的投資者多樣性已趨於正常

披露

本文件内容保密,也仅限指定人士阅览。如果阁下并非本文件的指定收件人,请销毁全部副本并立即通知发件人。本文件仅供一般参考,受渣打网站的监管披露下相关免责声明所约束。本文件并非且不构成针对任何证券或其他金融工具订立任何交易或采纳任何对冲、交易或投资策略的研究材料、独立研究、要约、推荐或招揽行为。本文件仅用作一般评估,并未考虑任何特定人士或特定类别人士的具体投资目标、财务状况或特定需求等,亦非专为任何特定人士或特定类别人士拟备。阁下不应依赖本文件的任何内容作出任何投资决定。在作出任何投资之前,阁下应该仔细阅读相关发行文件并征询独立的法律、税收及监管意见,特别是我们建议阁下务须在承诺购买投资产品之前,考虑本身的具体投资目标、财务状况或特定需求,就投资产品的适合性征询意见。意见、预测和估计仅为渣打发表本文件时的意见、预测和估计,渣打可修改而毋须另行通知。过往表现并非未来绩效的指标,渣打银行并无对未来表现作出任何陈述或保证。投资价值及其收益可升可跌,阁下可能无法收回原始投资的金额。阁下不一定能赚取利润,可能会蒙受损失。本文件对利率、汇率或价格的未来可能变动或者未来可能发生的事件的任何预测仅为参考意见,并不代表利率、汇率或价格的未来实际变动或未来实际发生的事件(视属何情况而定)的指标。未经渣打集团(定义如下)明确的书面同意,本文件不得转发或以其他方式提供予任何其他人士。渣打银行根据《1853年皇家特许令》(参考编号ZC18)在英格兰以有限责任形式注册成立,主要办事处位于英格兰,地址为1 Basinghall Avenue, London, EC2V 5DD。渣打银行获审慎监管局(Prudential Regulation Authority)认可,并受金融市场行为监管局(Financial Conduct Authority)和审慎监管局监管。渣打银行的最终母公司渣打集团有限公司(Standard Chartered PLC)连同其附属公司及关联公司(包括每间分行或代表办事处)组成渣打集团。渣打私人银行乃渣打辖下私人银行部门。渣打集团内各法律实体及关联公司(各为“渣打集团实体”)可根据当地监管要求在全球开展各种私人银行业务。并非全部产品及服务都由渣打集团内的所有分行、附属公司及关联公司提供。部分渣打集团实体仅担任渣打私人银行的代表,不可提供产品和服务或向客户给予意见。

版权所有©2025,Accounting Research & Analytics,LLC d/b/a CFRA(及其附属公司,如适用)。除非事先得到CFRA的书面许可,否则不得以任何形式复制CFRA提供的内容。CFRA的内容不是投资建议,引用或观察CFRA SERVICES提供的证券或投资并不构成购买、出售或持有此等投资或证券或作出任何其他投资决定的建议。CFRA的内容包含CFRA根据其相信可靠的公开信息提出的意见,此意见可随时更改,不另行通知。此分析内容尚未提交给美国证券交易委员会或任何其他监管机构,也未获得其批准。虽然CFRA在编制此分析内容时以应有的谨慎行事,但CFRA、其第三方供应商及所有相关实体明确拒绝并否认所有明示或暗示的保证,包括但不限于在法律允许的范围内,对适销性或适用于特定目的或使用的保证,对此信息的准确性、完整性或有用性的保证,并对依赖此信息进行投资或其他目的的后果不承担责任。未经CFRA事先书面许可,CFRA提供的任何内容(包括评级、与信用相关的分析和数据、估值、模型、软件或其他应用程序或其输出)或其任何部分均不得以任何形式、以任何方式进行修改、反向设计、复制或分发,或储存在数据库或检索系统内,不得将此等内容用于任何非法或未经授权的目的。CFRA和任何第三方供应商及其董事、高级职员、股东、雇员或代理人均不保证此等内容的准确性、完整性、及时性或可用性。在任何情况下,CFRA、其关联公司或其第三方供应商均不对订阅者、订阅者的客户或其他人因使用CFRA内容所产生的任何直接、间接、特殊或相应损害、成本、费用、法律费用或损失(包括收益损失或利润损失和机会成本)承担责任。

市场滥用法规声明

渣打集团内各分行、附属公司及关联公司可根据当地监管要求在全球开展银行业务。意见可能包含直接“买入”、“卖出”、“持有”或其他意见。上述意见的投资期取决于当前市况,而且没有限定更新意见的次数。本意见并非独立于渣打集团本身的交易策略或部署。渣打集团及/或其关联公司或其各自人员、董事、员工福利计划或员工,包括参与拟备或发行本文件的人士,可于任何时候,在适用法律及/或法规许可的范围内,买卖本文件提述的任何证券或金融工具,或在任何该等证券或相关投资中有重大利益。因此,渣打集团可能且阁下应假设渣打银行在本文件所提述的一项或多项金融工具中有重大利益。请参阅渣打网站的监管披露部分,以了解更详细的披露,包括过去12个月的意见/建议、利益冲突及免责声明。相关策略师可能拥有本公司/发行人的债务或股票证券的财务权益。所有相关策略师均获新加坡金融管理局或香港金融管理局发牌提供投资建议。未经渣打集团明确的书面同意,本文件不得转发或以其他方式提供予任何其他人士。

可持续投资

任何使用或提及的ESG数据均由晨星、Sustainalytics、明晟或彭博提供。详情请参阅:1)晨星网站的可持续投资部分;2)Sustainalytics网站的ESG风险评级部分;3)明晟网站的ESG业务参与筛选研究(ESG Business Involvement Screening Research)部分,以及4)彭博的绿色、社会及可持续债券指南。ESG数据以发表当日所提供的数据为基础,仅供参考,并不保证其完整、及时、准确或适合特定目的,并且可能会有更改。可持续投资:这是指晨星归类为“ESG意向投资 – 整体”的基金。可持续投资基金在其发售章程和监管存盘中已明确表示,它们或将ESG因素纳入投资流程,或以环境、性别多元化、低碳、可再生能源、水务或社区发展为主题重点。就股票而言,它是指由Sustainalytics ESG风险评级为低/可忽略的公司所发行的股份/股额。就债券而言,它是指由Sustainalytics ESG风险评级为低/可忽略的发行人所发行的债务工具,以及/或那些经彭博核证的绿色、社会、可持续债券。就结构性产品而言,它是指具有可持续金融框架(符合渣打绿色与可持续产品框架)的发行人所发行的产品,其相关资产属于可持续投资领域的一部分或由渣打可持续金融管治委员会(Sustainable Finance Governance Committee)另行批准。Sustainalytics所显示的ESG风险评级是真实的,并不是该产品在任何特定分类系统或框架下被分类或销售为“绿色”、“可持续”或类似产品的指针。

国家/市场独有的披露

巴林:本文件由渣打银行巴林分行在巴林分发,其地址为巴林王国麦纳麦邮政信箱29号(P.O. 29, Manama, Kingdom of Bahrain),是渣打银行的分行,并获巴林央行发牌为传统零售银行。博茨瓦纳:本文件由渣打银行博茨瓦纳有限公司在博茨瓦纳分发,并归属该单位。该公司是根据《银行法》第46.04章第6条获发牌的金融机构,并在博茨瓦纳股票交易所上市。文莱:本文件由渣打银行(文莱分行)(注册编号RFC/61)及Standard Chartered Securities (B) Sdn Bhd (注册编号RC20001003)在文莱分发,并归属该等单位。渣打银行根据《1853年皇家特许令》(参考编号ZC18)在英格兰以有限责任形式注册成立。Standard Chartered Securities (B) Sdn Bhd是向Registry of Companies注册的有限责任公司(注册编号RC20001003),获文莱央行颁发牌照,成为资本市场服务牌照持有人,牌照号码为BDCB/R/CMU/S3-CL,并获准透过伊斯兰窗口(Islamic window)进行伊斯兰投资业务。中国内地:本文件由渣打银行(中国)有限公司在中国分发,并归属该单位。该公司主要受国家金融监督管理总局、国家外汇管理局和中国人民银行监管。香港:在香港,本文件由渣打集团有限公司的附属公司渣打银行(香港)有限公司(“渣打香港”)分发,但对期货合约交易的建议或促成期货合约交易决定的任何部分除外。渣打香港的注册地址是香港中环德辅道中4-4A号渣打银行大厦32楼,受香港金融管理局监管,向证券及期货事务监察委员会(“证监会”)注册,并根据《证券及期货条例》(第571章)从事第1类(证券交易)、第4类(就证券提供意见)、第6类(就机构融资提供意见)和第9类(提供资产管理)受监管活动(中央编号:AJI614)。本文件的内容未经香港任何监管机构审核,阁下须就本文件所载任何要约谨慎行事。如阁下对本文件的任何内容有疑问,应获取独立专业意见。本文件载有的任何产品不可于任何时候、凭借任何文件在香港提出要约或出售,惟向《证券及期货条例》及根据该条例制订的任何规则所界定的“专业投资者”提出要约或出售除外。此外,无论在香港或其他地方,本文件均不得为发行之目的发行或管有,同时不得向任何人士出售任何权益,除非该名人士是在香港以外,或属于《证券及期货条例》及根据该条例制订的任何规则所界定的“专业投资者”,或该条例准许的其他人士。在香港,渣打私人银行乃渣打香港辖下私人银行部门,而渣打香港则是渣打集团有限公司(Standard Chartered PLC)的附属公司。加纳:渣打银行加纳有限公司(Standard Chartered Bank Ghana Limited)概不负责,亦不会承担阁下因使用这些文件而直接或间接产生的任何损失或损害(包括特殊、附带或相应的损失或损害)。过往表现并非未来绩效的指标,本行并无对未来表现作出任何陈述或保证。阁下应就某项投资是否适合自己向财务顾问征询意见,并在考虑有关因素后才承诺作出投资。如果阁下不欲收取更新信息,请电邮至feedback.ghana@sc.com。请勿回复此电邮。阁下如有任何疑问或欲查询服务事宜,请致电0302610750联络我们的优先理财中心。阁下切勿把任何机密及/或重要资料电邮至渣打,渣打不会对任何透过电邮传递的资料的安全性或准确性作出陈述或保证。对于阁下因决定使用电邮与本行沟通而蒙受的任何损失或损害,渣打概不承担任何责任。印度:渣打以互惠基金分销商及任何其他第三方的金融产品推荐人的身份在印度分发本文件。渣打不会提供《印度证券交易委员会2013年(投资顾问)规则》或其他规则所界定的任何“投资建议”。渣打提供相关证券业务的服务/产品并非针对任何人士,即法律禁止未通过注册要求而在该司法管辖区招揽证券业务及/或禁止使用本文件所载任何资料的任何司法管辖区的居民。印尼:本文件由渣打银行(印尼分行)在印尼分发。该公司是获Otoritas Jasa Keuangan(Financial Service Authority)和印尼银行发牌及监管的金融机构。泽西岛:在泽西岛,渣打私人银行是渣打银行泽西岛分行的注册商业名称。渣打银行泽西岛分行受泽西岛金融服务监察委员会(Jersey Financial Services Commission)监管。渣打银行的最新经审核账目可于其泽西岛主要营业地点索取:PO Box 80, 15 Castle Street, St Helier, Jersey JE4 8PT。渣打银行根据《1853年皇家特许令》(参考编号ZC18)在英格兰以有限责任形式注册成立,公司的主要办事处位于英格兰,地址为1 Basinghall Avenue, London, EC2V 5DD。渣打银行获英国审慎监管局(Prudential Regulation Authority)认可,并受金融市场行为监管局(Financial Conduct Authority)和审慎监管局监管。渣打银行泽西岛分行亦是获南非共和国金融业行为监管局(Financial Sector Conduct Authority of the Republic of South Africa)发牌的认可金融服务提供商,牌照号码为44946。泽西岛并非英国本土一部分,与渣打银行泽西岛分行及英国境外其他渣打集团实体进行的所有业务均不受英国法律下提供的部分或任何投资者保障及补偿计划的保障。肯尼亚:本文件由渣打银行肯尼亚有限公司在肯尼亚分发,并归属该单位。投资产品和服务由渣打投资服务有限公司分发。渣打投资服务有限公司是肯尼亚资本市场管理局发牌作为基金管理人的渣打银行肯尼亚有限公司的全资附属公司。渣打银行肯尼亚有限公司由肯尼亚中央银行(Central Bank of Kenya)监管。马来西亚:本文件由马来西亚渣打银行(Standard Chartered Bank Malaysia Berhad或简称SCBMB)在马来西亚分发。马来西亚的收件人应就本文件所引致或与本文件有关连的任何事宜联络SCBMB。本文件未经马来西亚证券事务监察委员会(Securities Commission Malaysia)审核。马来西亚证券事务监察委员会对产品的登记、注册、提交或批准,并不构成或表示对该产品、服务或促销活动的推荐或认可。投资产品并非存款,也不是SCBMB或任何关联公司或附属公司、马来西亚存款保险机构(Perbadanan Insurans Deposit Malaysia)、任何政府或保险机构的责任,不受其担保和保护。投资产品存在投资风险,包括可能损失投资本金。SCBMB明确表示,对于因市场状况导致投资产品的财务损失而直接或间接产生的任何损失(包括特殊、附带或相应的损失或损害)不会承担任何责任。尼日利亚:本文件由渣打银行尼日利亚有限公司(渣打尼日利亚)分发,此乃获尼日利亚央行妥为发牌及监管的银行。渣打尼日利亚对阁下因使用这些文件而直接或间接产生的任何损失或损害(包括特殊、附带或相应的损失或损害)概不负责。阁下应就某项投资是否适合自己向财务顾问征询意见,并在考虑有关因素后才承诺作出投资。如果阁下不欲收取更新信息,请电邮至clientcare.ng@sc.com要求从我们的电邮发送名单中移除。请勿回复此电邮。阁下如有任何疑问或欲查询服务事宜,请致电02 012772514联络我们的优先理财中心。对于阁下因决定将任何机密及/或重要资料电邮至渣打而蒙受的任何损失或损害,渣打尼日利亚概不承担任何责任。渣打尼日利亚不会对任何透过电邮传递的资料的安全性或准确性作出陈述或保证。巴基斯坦:本文件由渣打银行(巴基斯坦)有限公司在巴基斯坦分发,并归属于该单位,此公司的注册地址为PO Box 5556, I.I Chundrigar Road Karachi,为依据《1962年银行公司法》向巴基斯坦国家银行注册的银行公司,同时还获巴基斯坦证券交易委员会发牌为证券顾问。渣打银行(巴基斯坦)有限公司担任互惠基金的分销商及其他第三方金融产品的推荐人。新加坡:本文件由渣打银行(新加坡)有限公司(注册编号201224747C/ GST Group Registration No. MR-8500053-0, “SCBSL”)在新加坡分发,并归属于该单位。新加坡的收件人应就本文件所引致或与本文件有关连的任何事宜联络渣打银行(新加坡)有限公司。渣打银行(新加坡)有限公司是渣打银行的间接全资附属公司,根据1970年《新加坡银行法》获发牌在新加坡经营银行业务。渣打私人银行是渣打银行(新加坡)有限公司的私人银行部门。有关本文件提及的任何证券或以证券为基础的衍生工具合约,本文件与本发行人文件应被视为资料备忘录(定义见2001年《证券及期货法》第275条)。本文件旨在分发给《证券及期货法》第4A(1)(a)条所界定的认可投资者,或购买该等证券或以证券为基础的衍生工具合约的条件是只能以不低于200,000新加坡元(或等值外币)支付每宗交易。此外,就提及的任何证券或以证券为基础的衍生工具合约而言,本文件及发行人文件未曾根据《证券及期货法》于新加坡金融管理局注册为发售章程。因此,本文件及关于产品的要约或出售、认购或购买邀请的任何其他文件或材料均不得直接或间接传阅或分发,产品亦不得直接或间接向其他人士要约或出售,或成为认购或购买邀请的对象,惟不包括根据《证券及期货法》第275(1)条的相关人士,或(ii)根据《证券及期货法》第275(1A)条并符合《证券及期货法》第275条指明条件的任何人士,或根据《证券及期货法》的任何其他适用条文及符合当中指明条件的其他人士。就本文件所述的任何集体投资计划而言,本文件仅供一般参考,并非要约文件或发售章程(定义见《证券及期货法》)。本文件不是亦不拟是(i)要约或购买或出售任何资本市场产品的招揽要约;或(ii)任何资本市场产品的要约广告或拟作出的要约。存款保险计划:非银行存款人的新加坡元存款由新加坡存款保险公司投保,依据法律每位计划成员每位存款人的投保金额上限为100,000新加坡元。外币存款、双货币投资、结构性存款及其他投资产品均不予投保。此广告未经新加坡金融管理局审核。台湾:渣打集团实体或台湾渣打国际商业银行可能涉及此文件所提及的金融工具或其他相关的金融工具。此文件之作者可能已经与渣打或台湾渣打国际商业银行的其他员工、代理机构讨论过此文件所涉及的信息,作者及上述渣打或台湾渣打国际商业银行的员工可能已经针对涉及信息实行相关动作(包括针对此文件所提及的信息与渣打或台湾渣打国际商业银行之客户作沟通)。此文件所载的意见可能会改变,或者与渣打或台湾渣打国际商业银行的员工的意见不同。渣打或台湾渣打国际商业银行不会就上述意见的任何改变或不同发出任何通知。此文件可能涵盖渣打或台湾渣打国际商业银行欲寻求多次业务往来的公司,以及金融工具发行商。因此,投资者应了解此文件信息可能会因渣打或台湾渣打国际商业银行的利益冲突而反映特定目的。渣打或台湾渣打国际商业银行与其员工(包括已经与作者商讨过的有关员工)或客户可能对此文件所提及的产品或相关金融工具、或相关衍生工具金融商品有利益关系,亦可能透过不同的价格、不同的市场条件获得部分投资部位,亦有可能与其利益不同或是相反。潜在影响包括交易、投资、以代理机构行事等造市者相关活动,或就此文件提述的任何产品从事金融或顾问服务。阿联酋:迪拜国际金融中心–渣打银行根据《1853年皇家特许令》(参考编号ZC18)在英格兰以有限责任形式注册成立,公司的主要办事处位于英格兰,地址为1 Basinghall Avenue, London, EC2V 5DD。渣打银行获英国审慎监管局(Prudential Regulation Authority)认可,并受金融市场行为监管局(Financial Conduct Authority)和审慎监管局监管。渣打银行迪拜国际金融中心分行为渣打银行的分支机构,办事处位于迪拜国际金融中心(地址为Building 1, Gate Precinct, P.O. Box 999, Dubai, UAE),受迪拜金融服务管理局(Dubai Financial Services Authority)监管。本文件仅供迪拜金融服务管理局规则手册(DFSA Rulebook)所界定的专业客户使用,并不以该手册所界定的零售客户为对象。在迪拜国际金融中心,我们获授权仅可向符合专业客户及市场对手方资格的客户而非零售客户提供金融服务。阁下身为专业客户,不会获得零售客户享有的较高程度的保障及补偿权利。如果阁下行使归类为零售客户的权利,我们将未能向阁下提供金融服务与产品,原因是我们没有持有从事这些活动所需的牌照。就伊斯兰交易而言,我们在本行的Shariah Supervisory Committee的监督下行事。本行的Shariah Supervisory Committee的相关资料现已载于渣打银行网站的伊斯兰理财部分。就阿联酋居民而言 – 渣打阿联酋分行获阿联酋央行颁发牌照。该分行获证券与商品局发牌从事推广活动。依据阿联酋证券与商品局2008年第48/r号关乎金融咨询与金融分析决议所述的涵义范围,渣打阿联酋分行不在阿联酋或向阿联酋提供金融分析或咨询服务。乌干达:我们的投资产品与服务由获资本市场管理局发牌为投资顾问的渣打银行乌干达有限公司分发。英国:在英国,渣打银行获审慎监管局认可,并受金融市场行为监管局和审慎监管局监管。此文件已获得渣打银行批准,仅适用于根据英国《2000年金融服务及市场法令》(经2010年和2012年修订)第21 (2) (b)条的规定。渣打银行(以渣打私人银行之名营业)也根据南非的《2002年金融顾问及中介机构服务法》获认可为金融服务提供商(牌照号码45747)。这些材料并未按照旨在促进投资研究独立性的英国法律要求拟备,且在发布投资研究前不受任何禁止交易的约束。越南:本文件由渣打银行(越南)有限公司在越南分发,并归属于该单位。此公司主要受越南国家银行监管。越南的收件人如对本文件的内容有任何疑问,应联络渣打银行(越南)有限公司。赞比亚:本文件由渣打银行赞比亚有限公司分发,该公司在赞比亚注册成立,并根据赞比亚法律《银行与金融服务法》第387章向赞比亚银行注册为商业银行及获颁发牌照。