【裝修攻略】低息分期貸款打造安樂窩

裝修預算、分期付款、貸款方案,為你一文拆解!

香港人越來越重視家居環境,小修小補﹑美化家居,舊了想重新裝修也很普遍。然而裝修費用完全是海鮮價,究竟裝修要多少錢?可否分期?如果急需裝修又如何安排資金?本文為你一一解構。

裝修要幾錢?

裝修並沒有劃一價錢,2020年消委會報告亦指出,即使索取承建商報價,報價單也未必清晰列出細項收費。因此所謂裝修預算只能以市面上的裝修案例找出一個約數。以現時裝修案例計算,最基本的全屋裝修,連清拆舊裝修與廚廁,平均每平方呎大約HK$850。至於豪裝預算就沒有一定,完全視乎屋主要求。

以這個計算方法,一個350呎單位裝修約HK$297,500,一個700呎單位裝修約HK$595,000。留意這只是參考價,實際價錢請自行找報價,相差可以非常大。

裝修是否必須一次過找數?

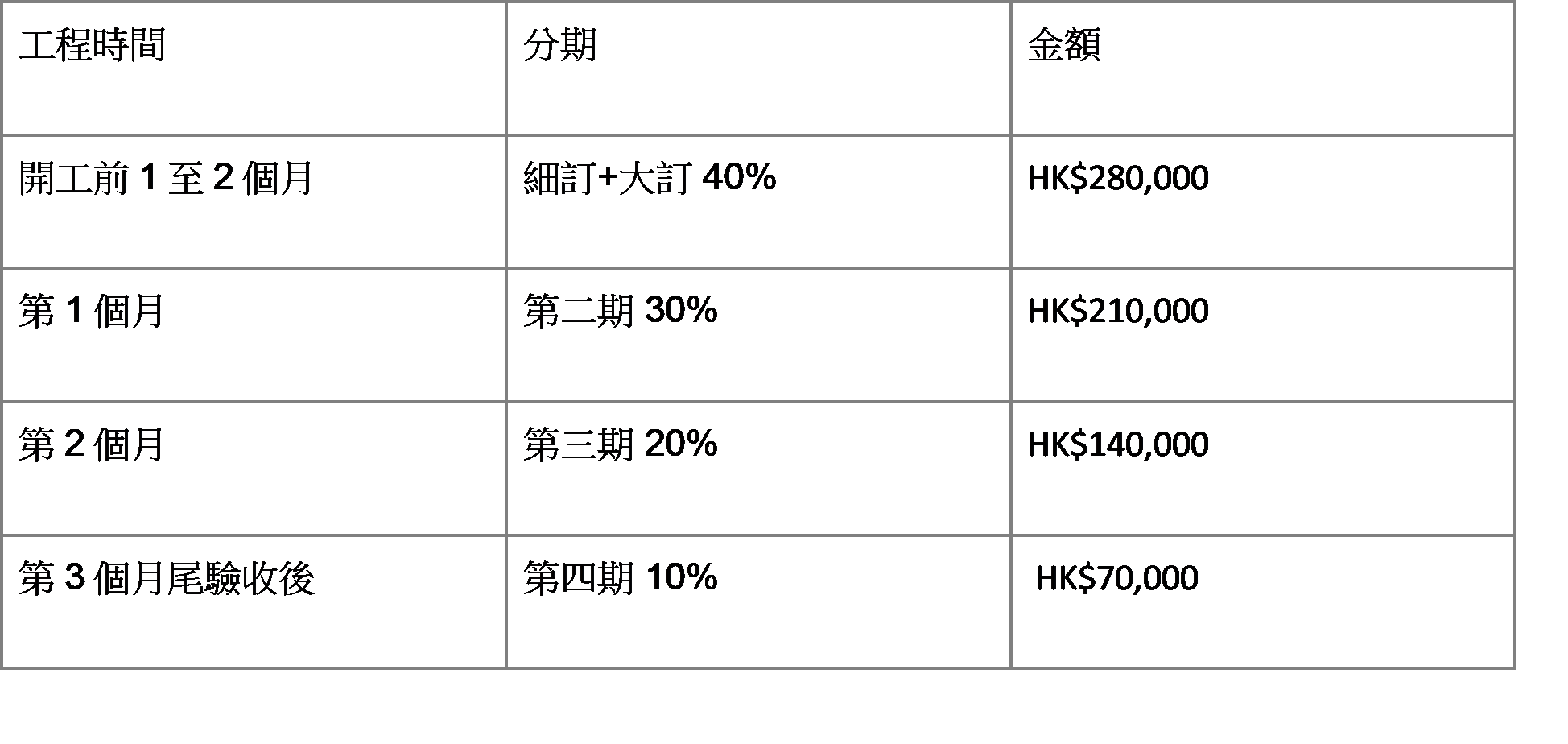

裝修洗費動輒幾十萬,不少裝修公司有提供分期付款方案。然而分期付款方法每間不同,比較常見的例子是分4期,首期是細訂+大訂(普遍40%)、開工後付第二期(普遍30%)、開工期間付第三期(普遍20%)、完工後付第四期(普遍10%)。分期比例和期數每間不同,不過大部分款項都需要在前期(首期與第二期)付清,用以買材料和防止有汗出沒糧出的爛尾情況。

因此這種分期只能延長裝修尾期少量款項,你仍然需要事先準備約70% 裝修預算,裝修師傅才會開工,而在工程完成時即要全數付款,欠缺還款彈性。

裝修公司提供分期方案例子(以HK$700,000裝修費用,3個月工程為例)

私人貸款攤長還款期 助你早裝修早享受

若想「真正」分期付款裝修費用,私人貸款是更有彈性的選擇。以渣打「分期貸款」為例,同樣的HK$700,000裝修預算,貸款期60個月,每月還款額只是低至HK$12,8591!

裝修成本可能每年都在不斷增加中,如你打算裝修,卻沒有足夠現金流,打算儲錢幾年後再裝修,又怕可能到時報價已經遠超現在水平。

1. 以貸款額HK$700,000,貸款期60個月,實際年利率為3.97%計算。實際年利率是一個參考利率,以年化利率展示出包括銀行產品的基本利率及其他適用的費用與收費。