退休規劃小貼士,助您輕鬆領先一步

您為嚮往的退休生活準備好了嗎?

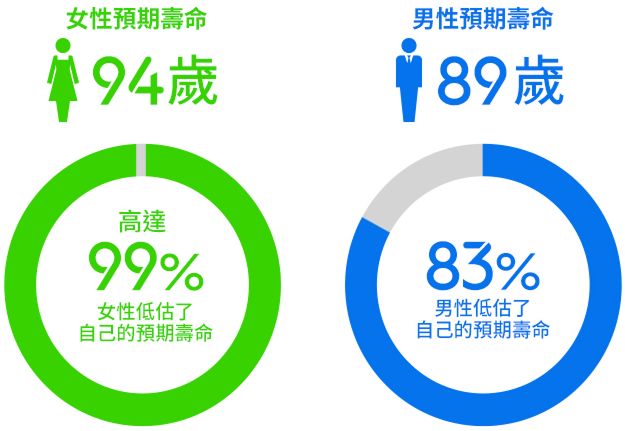

92% 受訪者低估預期壽命 – 平均10.6年1

受訪者認為自己的平均預期壽命為82歲1,遠低於香港政府統計處公佈的平均預期壽命

受訪者認為自己的平均預期壽命為82歲1,遠低於香港政府統計處公佈的平均預期壽命

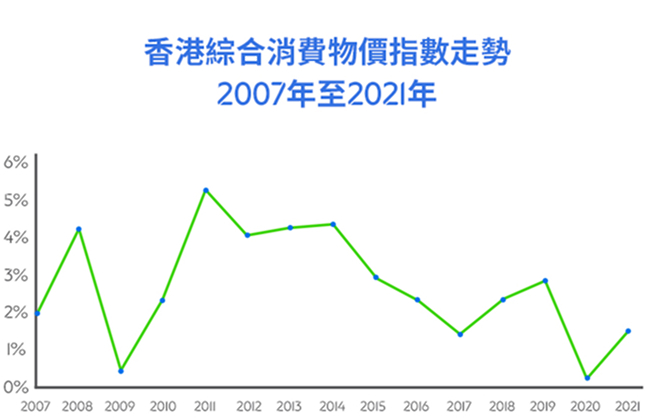

以每年平均通脹為3%計算,今日的HK$100萬,30年後的購買力只得HK$41萬

2009年至2018年香港的平均通脹為3.03%3

2009年至2018年香港的平均通脹為3.03%3

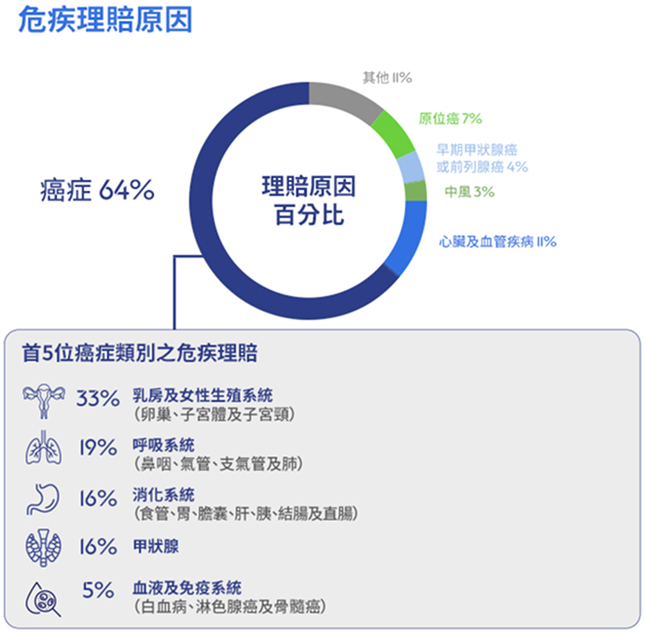

本港65歲或以上人口當中, 近7成為長期病患者4

在七十五歲前患癌症的機會,每四位中有一位5

在七十五歲前患癌症的機會,每四位中有一位5

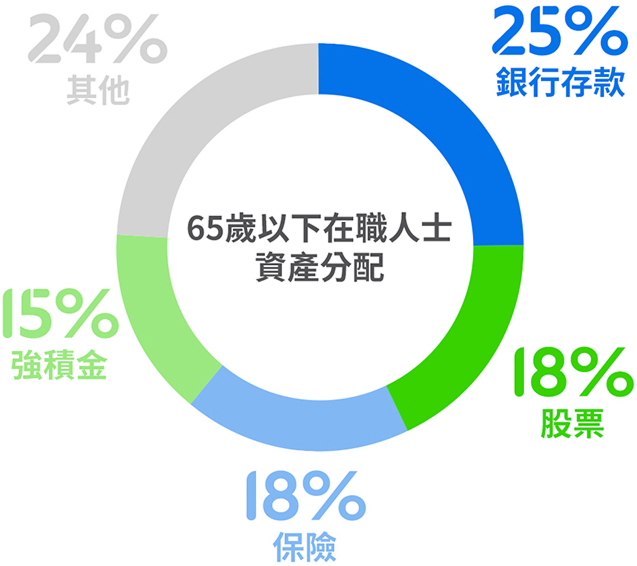

退休儲蓄黃金比例為2:17

平均每工作2年就要最少儲蓄1年退休生活的支出7

平均每工作2年就要最少儲蓄1年退休生活的支出7

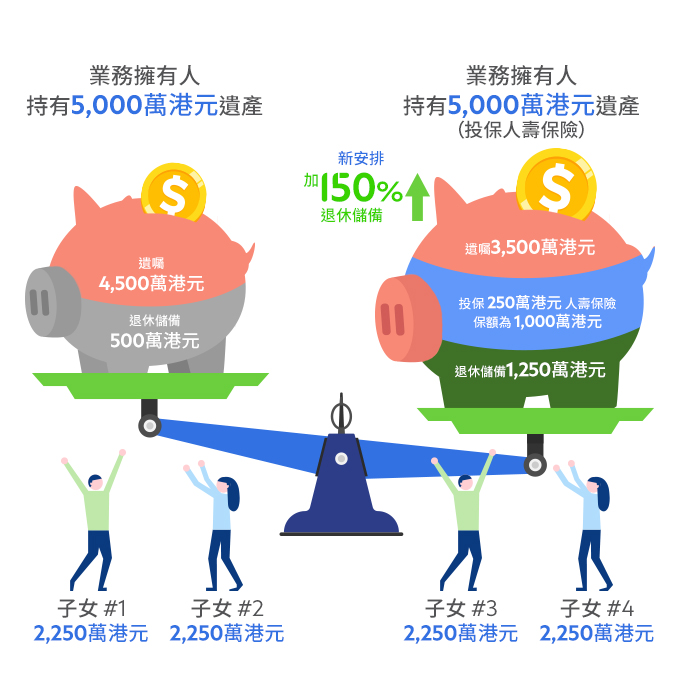

打造被動收入滾存財富,是部署退休規劃的重要一環。除了在晚年獲得每月入息之餘,更可將財富及入息惠澤下一代

善用人壽保險,可提升退休生活的品質,而又不影響繼承人可享的財富

善用人壽保險,可提升退休生活的品質,而又不影響繼承人可享的財富