什麼是保費貸款服務:是一種保單融資安排,指閣下作為投保人,向貸款 方借款以支付人壽保險保單(「保單」)的保費,同時將閣下所擁有的全部或 部分保單權利作爲抵押品轉讓予貸款方。

以下的2個簡短例子說明保費貸款服務如何協助客人達成不同人生階段之財務目標

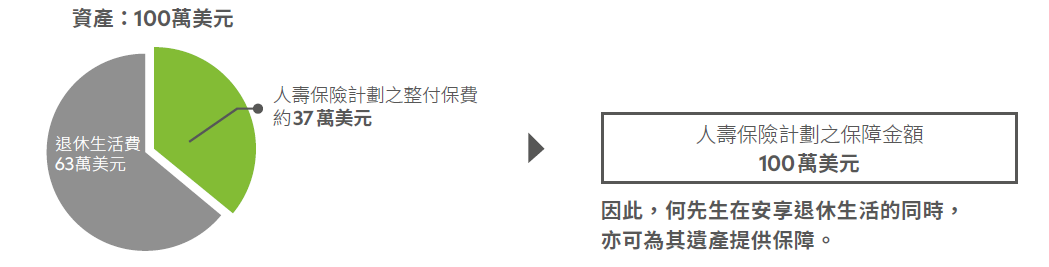

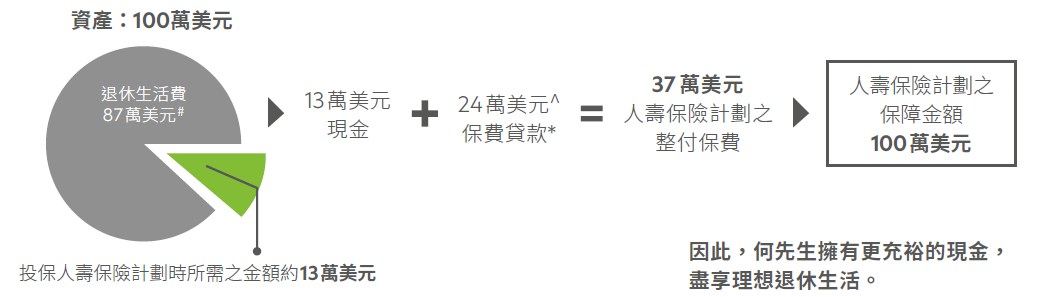

何先生,50歲(下次生日年齡),非吸煙者:

• 擁有資產總值100萬美元;及

• 投保一份人壽保險計劃,提供100萬美元資金予其遺產。

現在,陳先生選擇:

• 支付約28萬美元金額^(替代原先之整付保費約100萬美元);及

• 使用保費貸款服務*,以支付約72萬美元^之餘額。

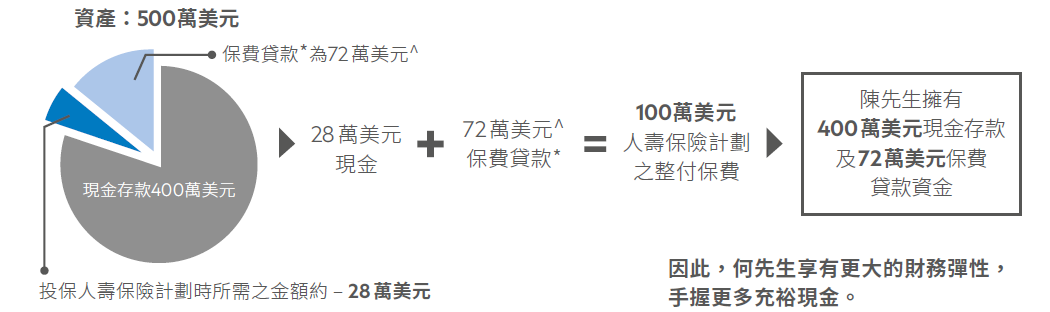

陳先生,40歲(下次生日年齡),非吸煙者:

• 擁有資產總值500萬美元現金存款;

• 決定投保一份100萬美元人壽保險計劃,以終身積累財富並將財富透過遺產策劃妥善承傳。

• 陳先生保留400萬美元現金存款作流動資金

現在,陳先生選擇:

• 支付約28萬美元金額^(替代原先之整付保費約100萬美元);及

• 使用保費貸款服務*,以支付約72萬美元^之餘額。