作者:Steve Brice

聯儲局因在2021年將通脹飆升描述為「暫時的」而備受嘲笑,Mohamed El-Erian更要求ChatGPT為此賦一首詩(順帶一提,詩作非常值得一讀!)。在新冠疫情之前的20年,聯儲局的主要憂慮是通脹的力度不足,因此有格林斯潘(Greenspan)和伯南克(Bernanke)賣權的說法,也就是說,每當市場暗示經濟活動可能放緩時,聯儲局就會大幅放寬貨幣政策。

人們很自然會問:接下來會發生甚麼事?在不久的將來,通脹看似可能會消退。事實上,我們短期內面對的關鍵問題似乎是,在經濟大幅走弱而通脹仍高於聯儲局目標的情況下(這也是我們的看法),通脹將以多快的速度回落,以及聯儲局會怎樣應對。

不過,對於投資者,通脹的長期前景可以說更加重要。我們會回到「低通脹」和央行賣權的「舊常態」嗎?抑或這是一種「新常態」,對抗通脹將成為聯儲局的重點?我們認為,基於以下三個關鍵因素,回到以往「低通脹」環境的可能性是最低的。

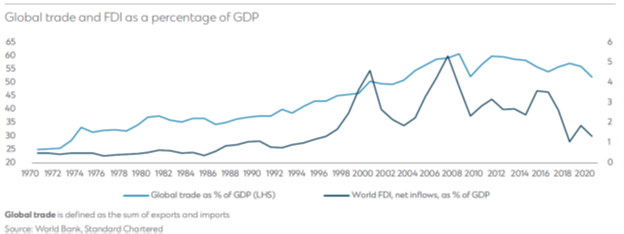

「低通脹」的主要推動因素之一是,在1970年代中美建交、1989年柏林圍牆倒下及2001年中國加入世界貿易組織之後,全球化進程加快。這三件事使企業專注於調整投資和生產方向,從而提高了成本效益,引發了一波巨大的通縮壓力,這從全球經濟活動的貿易密集度上升可見一斑(見下圖)。

然而,有跡象顯示這種「和平紅利(peace dividend)」正在開始減少。雖然貿易總額沒有下降,但國內生產總值的貿易密集度已開始下降。與此同時,越來越多非正式證據顯示,就連進行中的貿易也考慮地緣政治風險,這造成了「友岸外包」或「近岸外包」的現象。雖然這大概是比在岸外包更好的經濟結果,畢竟它仍在某種程度上利用了比較優勢,但其效益可能遠低於更加純粹全球化的世界。由於沒有跡象表明這些趨勢將在短期內逆轉,這或許意味著通脹可能會高於過去三十年的水平。

第二個可能推高通脹的因素是實現碳中和的動力。雖然我們有充分的理由相信綠色能源和生產流程增加的成本將會減少,但它們不太可能消失。與此同時,達致淨零排放目標所需的基建投資規模非常龐大,這可能給各種原材料和投入元素的價格帶來上行壓力。

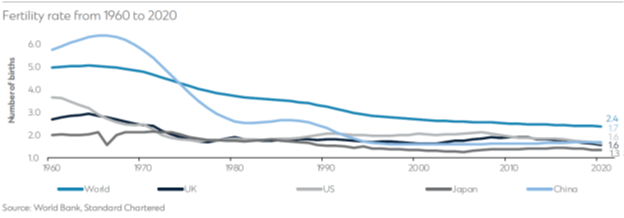

通脹上升的最後一個潛在動力是全球人口老化。城市化、互聯網普及,加上人們接受教育的機會增加,令全球各地的生育率下降。這將減少全球勞動人口,並可能賦予工人更大的議價能力,這與過去三十年工人所面對的情況形成鮮明對比。如果出現這種情景,工資上漲可能給通脹帶來上行壓力。

因此,雖然2023年以至2024年初通脹或許會回落至央行的目標水平,但我們認為未來10年及以後通脹的風險很可能上升,這對各央行如何管理貨幣政策有重大影響。本人職業生涯的絕大部分時間裡,央行都致力避開債務增加與通縮之間的惡性循環。展望未來,央行可能會對通脹的上行風險更加謹慎,並且不太願意在每次出現避險環境時都出手救市。

(Steve Brice是渣打銀行財富管理部全球首席投資總監)