作者:Manpreet Gill

目前在投資界,最大的爭議之一是持有現金還是政府債券好。在發達市場,目前正是歷史上其中一個最快的加息周期,此意味著現時現金的短期回報高於較長期債券。有鑑於此,全球主要經濟體的投資者大舉將資金放於現金存款或貨幣市場基金。

儘管如此,許多資產配置者(包括我們自己)仍然看好優質債券多過現金。收益率有否向投資者發出錯誤的訊號?

如果收益率是投資總回報的唯一驅動因素,那麽選擇哪種資產就不用爭議了,人們只需將資金配置到收益率最高的資產類別就可以了。以今天的情況來說,那就是現金。

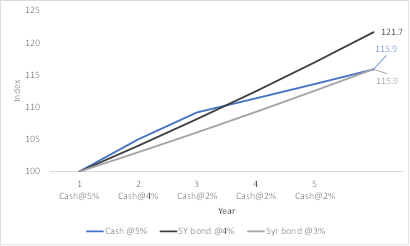

然而,人們需要在投資領域有深入的研究,才能弄清兩種相互競爭資產的實際價值,這種權衡可以用一個簡單的例子來解釋。在下圖中,我們對比了未來5年的三種情景:

上圖顯示了投資者5年內的回報情況。在第一年,現金的收益率顯然較高。

然而,在隨後幾年,一年期現金收益率開始下降,回報迅速下跌。當投資者5年後回顧收益狀況時,發現收益率為4%的5年期債券(比現金收益率低了整整1個百分比)才是回報最高的投資。

現金的回報率僅與收益率為3%的5年期債券相若。

現在的投資環境與這個簡單的例子差不多,以美元計算,美國3個月國債收益率約為5.5%,而美國5年期和10年期政府債收益率則分別爲4.6%和4.5%。

我們認為,上圖展示1年期存款利率未來幾年的回報也很合理。雖然我們不知道聯儲局會維持高利率多久,但仍然預計未來 6-12個月將出現經濟衰退。歷史顯示,一旦出現經濟衰退,聯儲局便會迅速減息。這意味著擁有現金存款的投資者在存款於未來幾年到期後,如果將存款再作投資的話,收益率可能非常低廉。

對於投資者來說,我們的例子顯示了再投資風險的實際成本。表面上,現金存款現在的收益率是最高。然而,我們認為這並不是產生最高總回報的最佳選擇。考慮到現在所處的經濟周期階段,我們仍然認為,相比現金,發達市場政府債對於所承擔的風險可提供更吸引的回報。

撇開流動性需求不談,在投資配置中有一些現金是合理的。在上一輪周期的大部分時間,情況並非如此,現金收益率基本上為零。然而,自從各國央行迅速開始加息以來,現金變得稍具競爭力了。

儘管如此,在實際(或經通脹調整後)財富保值方面,不要期望現金會勝於高風險的資產類別。收益率令許多投資者產生錯覺,轉向總體收益率高的現金,但優質債券才是隱藏的寶石,可能在未來數年跑贏現金並跟上通脹的步伐。

(Manpreet Gill是渣打銀行財富管理部非洲、中東及歐洲區首席投資總監)