如何打造兼顧收益與成長的投資組合?退休規劃的資產配置策略

渣打銀行深入解析退休金提領策略與資產配置,比較收益型與平衡型投資組合的優劣,說明總報酬與複利對長期財富累積的重要性,並介紹「4%法則」如何幫助投資人穩健提領退休金,降低資產耗盡風險,打造永續且穩健的退休理財規劃。

渣打銀行深入解析退休金提領策略與資產配置,比較收益型與平衡型投資組合的優劣,說明總報酬與複利對長期財富累積的重要性,並介紹「4%法則」如何幫助投資人穩健提領退休金,降低資產耗盡風險,打造永續且穩健的退休理財規劃。

投資就像是一趟專屬於自己的旅程,每個人都會依照自身的財務目標與風險承受度,打造最適合自己的投資策略。

在追求資產成長的路上,許多投資人被高收益策略所吸引,因為它能帶來即時的現金流。然而,這樣的做法未必是長期資產累積的最佳途徑。

以債券與高股息股票為主的收益型投資組合,能提供穩定現金流,特別受到退休族群或尋求收入穩定者的青睞。然而,對於以資產成長為目標的投資人而言,關鍵在於擁有一個均衡配置的投資組合,包含適當比例的股票、債券與另類資產,並適度納入具成長性的資產。

在投資規劃中,如何在收益與成長之間取得平衡,是影響財務長久穩健的關鍵。無論是追求穩定現金流的退休族,或希望透過資產累積實現長期財富的投資人,正確的資產配置都能協助抵禦通膨並維持生活品質。本文將探討收益型與平衡型投資組合的優勢,同時,也將解析如何善用「4% 法則」,持續提領退休金,確保財富永續。

傳統的收益型投資組合多以債券為主,並搭配部分高股息股票,目的在於提供投資人穩定的現金流。這類組合在需要現金收入的族群中相當受歡迎,但其表現往往落後於兼具收益與成長的平衡型投資組合。歷史數據顯示,自2009年以來,配置為55%全球股票/35%全球債券/5%黃金/5%現金的平衡型投資組合(圖一),整體報酬率明顯優於收益型投資組合,凸顯出納入成長型資產的重要性,以便掌握市場上漲契機,並透過時間累積財富。

圖一:總報酬是長期財富累積的關鍵。對於收益型策略而言,若未將收益再投入,長期總報酬將大幅降低。

多元化收益型投資組合之總報酬與價格報酬* vs. 平衡型投資組合之總報酬**(2008年5月至2024年5 月)

資料來源:彭博、渣打銀行

* 收益型投資組合模擬配置:40%全球債券、20%新興市場債券、40%股息股票。

** 平衡型投資組合模擬配置:55%全球股票、35%全球債券、5%黃金、5%現金。

(以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。)

收益型投資常被忽略的一點是:若未將股息或利息再投入,長期下來可能影響投資組合的複利成長。雖然收益型投資能帶來穩定現金流,但若定期提領股利與利息而非再投入,其複利成長將受到影響。收益型投資組合可以滿足短期財務需求,但投資人仍需衡量放棄複利效應的機會成本,因為複利正是累積長期財富的核心關鍵。

資料來源:渣打銀行、彭博

* 平衡型投資組合配置:55%美股、35%美債、5%黃金、5%現金

** 成功率:指自1871年以來,模擬投資組合經歷30年滾動退休期間後,仍維持正值的比例

(以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。)

平衡型投資組合能為永續提領提供穩固基礎。「4%法則」是一項經時間驗證的原則,為永續提領提供了衡量基準。其前提是:投資人可以在退休第一年提領投資組合資產的4%,隨後每年根據通膨調整提領金額,便能在一般30年的退休期間內,有較高機率避免資金耗盡。

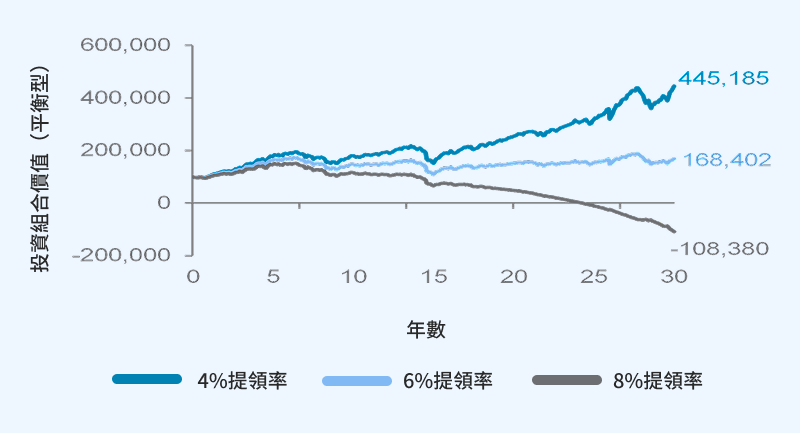

圖三:若提領率超過6%,在通膨或退休年期延長的情境下,投資組合可能面臨風險。

* 平衡型投資組合在不同提領率下的價值變化;初始資金為10萬美元,自1871年以來,在滾動30年的退休期間內

資料來源:渣打銀行、彭博

* 平衡型投資組合配置:55%美股、35%美債、5%黃金、5%現金

(以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。)

然而,隨著提領率提高,資產提前耗盡的風險將顯著上升。舉例來說,若退休者每年提領8%,雖然初期生活較為寬裕,但若遇上市場下跌或通膨攀升,投資本金將加速縮減,可能比預期更早用罄。同時,高提領率也會限制投資組合的成長潛力,因為大部分資產被用於當前支出,能投入市場並透過時間發揮複利效應的資金就相對減少。這在退休初期尤其不利,因為複利效應在長時間累積下最為顯著。

完全配置於股票或債券的投資組合,通常都不是最佳解。根據模擬結果(圖二),股票比重較高的組合,通常能帶來較佳的成長潛力;相對地,100%債券組合因報酬率偏低而表現最不理想。然而,100%股票的投資組合因波動性較大,風險相對較高。

假設以下兩種情境:

顯然,後者更為理想。股票能提升成功機率,但同時也受到報酬波動與市場週期的影響;相較之下,債券則能大幅降低投資組合過早失敗的風險。因此,最關鍵的仍是「平衡」。

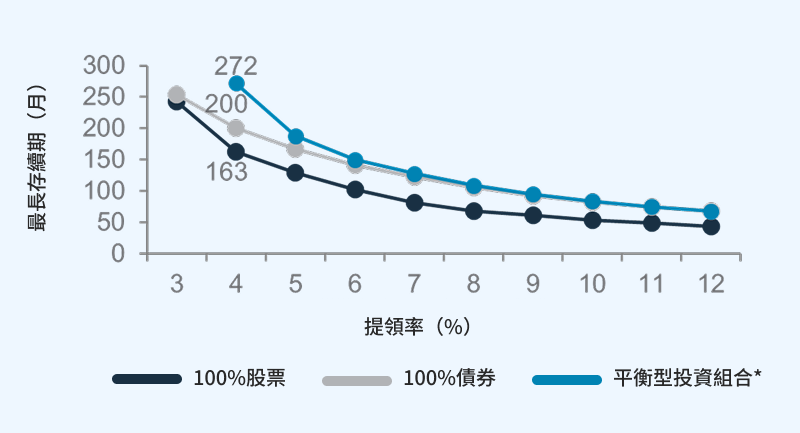

圖四:歷史經驗顯示,平衡型投資策略更能避免資產提前耗盡,並有助於在長時間中保全資產。

模擬投資組合首次出現負值前的月數

資料來源:渣打銀行、彭博

* 平衡型投資組合配置:55%美股、35%美債、5%黃金、5%現金

(以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。)

追求財務成功,不僅僅是選擇「收益」或「成長」的問題,而是需要依據個人需求與目標,謹慎結合兩者。收益型投資組合有其優點,特別是對於重視可預期的現金流的退休人士而言。但對於沒有立即現金需求、且投資年期較長的族群而言,平衡型投資組合可能較為適合。透過兼顧收益與成長的資產配置,投資人能在市場波動中穩健前行,並為長期財富累積奠定堅實基礎。

如果您想進一步了解如何規劃適合自身需求的投資組合,歡迎洽詢渣打客戶關係經理,我們將提供專業服務,協助您打造穩健且永續的財務規劃。

您即將離開渣打國際商業銀行網站。若您同意繼續請選擇「進入網站」,若不同意繼續請關閉本視窗。

提醒您!離開本行網站後,進入業者經營的網站,則不屬本行控制與負責範圍內,包括客戶隱私權保護及客戶資訊安全事項等,將由該業者自行負責。