20歲到50歲財務目標全攻略:分階段打造穩健理財計畫

及早規劃是財務成功的關鍵!渣打銀行帶您從20歲到50歲分階段設定財務目標,從建立理財基礎、儲蓄及投資計劃、保險規劃,到強化退休準備,打造穩健且靈活的財務藍圖,逐步實現財務自由。

及早規劃是財務成功的關鍵!渣打銀行帶您從20歲到50歲分階段設定財務目標,從建立理財基礎、儲蓄及投資計劃、保險規劃,到強化退休準備,打造穩健且靈活的財務藍圖,逐步實現財務自由。

沒有時間細讀全文嗎?以下為重點摘要:

● 財務目標會隨著人生階段不斷變化,因此應將理財規劃視為一個持續進行的過程。

● 雖然人生難以預料,但我們能預見部分重要里程碑,例如購屋、成家或退休。

● 起步越早,時間越充裕,每月為達成目標所需投入的金額就越少。

● 善用多元化的方法及投資工具來實現您的目標,並可諮詢理財專家團隊,協助規劃合適的資產組合。

人生充滿變數,隨著年齡增長,我們的目標與需求也會不斷改變。雖然我們無法預測人生路途上每一個微小的轉折,但某些重大財務需求是可預見的,例如購屋、建立家庭與退休生活。唯有及早規劃並定期檢視,才能讓我們的財務規劃隨著不同人生階段持續調整。

在您20多歲時,最大的優勢就是「時間」。您剛踏入社會,距離退休仍有漫長歲月,代表資金有更長的時間可以透過複利增值。

此階段的收入可能尚未達到巔峰,儲蓄能力有限。即使金額不多,您可以從小額儲蓄開始,再隨著收入提升逐步調整。當您正式踏入成年生活、開始理財,建議聚焦於以下目標:

緊急預備金可用於應付突發支出,例如失業或醫療費用。建議可從薪資中預留一部分(例如約20%),逐步存下這筆緊急預備金。理想的金額是約六個月的生活開支,如此一來,若發生任何緊急狀況,可減少您的借款需求。

當您不必依賴個人信貸或信用卡時,便能節省利息支出。

透過保險規劃,為您的財富提供基本保障。例如可規劃壽險、醫療險、失能險與重大疾病險等險種,以降低風險。

通常在年輕且健康的時候投保,保費相對較低,因此也建議趁早規劃合適的保險方案。

為自己投保,同時也是為您的家人提供保障。若不幸因疾病、意外導致喪失工作能力、失能或身故,保險理賠可協助減輕家人的財務負擔,讓您所愛的人在困難時刻依然獲得保障。

進入社會後,您可能首次接觸信用卡或個人信貸。雖然信用卡常提供店家折扣與回饋,藉此鼓勵消費者刷卡,但務必養成按時全額繳清的習慣。

近年許多商店也提供「先買後付」或分期付款(部分甚至分期零利率)服務,但仍建議保持紀律、避免過度借貸。若確實有資金需求,務必選擇合適的信貸產品,並提醒注意以下要點:

● 比較利率:不同信貸產品的利率差異很大。一般而言,個人信貸的利率通常低於信用卡循環利息。

● 留意高利貸款管道:部分短期貸款機構利率遠高於銀行貸款。

● 依用途選擇貸款:用於特定目的的貸款(例如汽車貸款)通常比一般個人信貸更優惠。若為購車用途,直接申請車貸會比以個人信貸購車更划算。

切勿申請未完全了解還款條件的貸款。

若已累積多筆債務,應優先清償利率最高的貸款。例如,若信用卡循環利率為15%,個人信貸利率為6%,應先償還信用卡債務,再處理其他貸款。此外,您也可考慮進行債務整合或轉貸,爭取較低利率的貸款,藉此降低整體借貸成本與利息支出。

越早開始投資,每月需要提撥的金額就越少,這是因為複利效果能讓您的資金「利上加利」地持續增長,有助您達成財務目標。

舉例來說,若您每月投資15,000元,持續20年,假設年化報酬率為4%,最終累積金額約為5,476,573元。

但若僅投資10年,同樣假設年化報酬率4%,最終金額約為2,228,874元。

若您希望在10年內達成與20年相同的財務目標,仍可追趕上進度,但每月必須投入超過兩倍的金額,約37,192元。這可能會是一個挑戰,特別是當您年紀稍長,往往需同時肩負子女教育費、房貸支出與長輩照護等多重財務責任,較難再額外撥出高額儲蓄。

因此,越早啟動投資與儲蓄計畫,財務壓力就越小。

大多數人的重要財務決策會發生在30歲這個階段。這時期普遍會經歷結婚、購屋、迎接第一個孩子等人生里程碑。建議可著重於以下目標:

貸款機構通常不會提供購屋全額貸款,多數核貸金額為房屋鑑價或成交價的一定比例,這個比例稱為房貸成數。

例如,若房貸成數為75%,代表銀行最高可貸款房價的75%。在台灣,銀行在核貸時會先評估房屋價值,並以「鑑價金額」與「成交價格」兩者中較低者作為貸款依據。假設您想購買一間價值1500萬元的房產,銀行最高可貸款1,125萬元,則您需自備約375萬元的頭期款。

根據您預算範圍內的房價,您可以訂定儲蓄計畫,以逐步累積購屋自備款。透過長時間的規劃存下購屋頭期款。

子女教育費用可能因就讀地點而有顯著差異。例如,若選擇赴美留學,每年學費約介於14,000至31,000美元 之間,三年制學士課程的總費用最高可達約93,000美元。這還不包括住宿、餐飲、娛樂等其他生活開銷。

此外,若子女有意選讀專業領域(如醫學、法律、建築等),相關課程可能需額外修業一年,或收取較高學費。由於不同學校之間的費用差異不小,建議事先向各校確認。

相較之下,在本國就學的費用通常較低,且多數國民可享有政府補助。然而,在規劃教育基金時,仍建議以較高的預估金額作為基準,以因應可能的政策變動或未獲獎助學金的情況。

在資金準備上,可以透過自身的財務情況進行規劃,逐步累積資金,用於支付部分費用,如全額學費。

進入30歲階段後,可能會面臨多項金額較高的一次性必要開支,例如:

● 籌備婚禮

● 購車

● 為了職涯發展的進修教育

面對這類短期財務需求,建議在短期內積極存款以支應大部分或全部支出。

或可依循常見的「50-20-30理財法則」進行預算規劃:

● 50% 的月收入用於基本生活開支(如房租、餐飲、交通等)

● 20% 用於儲蓄與投資

● 30% 則可彈性運用於個人娛樂或非必要支出

若必須為婚禮、購車或其他需求借貸,建議將月支出維持在總額不超過月收入的50%,以維持財務穩定與還款能力。

與20歲時相比,進入30歲後,多數人的保險需求會出現明顯變化。

此階段可考慮為子女規劃保障型保險(如醫療險、壽險等),趁年幼時投保,保費相對低廉且保障期長。

同時,也應檢視父母的保障狀況。若長輩的保險保障不足,建議適度增加他們的保險額度或儲蓄準備,以彌補潛在的保障缺口,減輕未來家庭照護的財務壓力。

此外,若家庭結構有所改變,例如家中添了新成員或配偶暫停工作,建議提高壽險與重大疾病險的保額,確保萬一發生意外時,家庭仍有充足的財務緩衝能力。

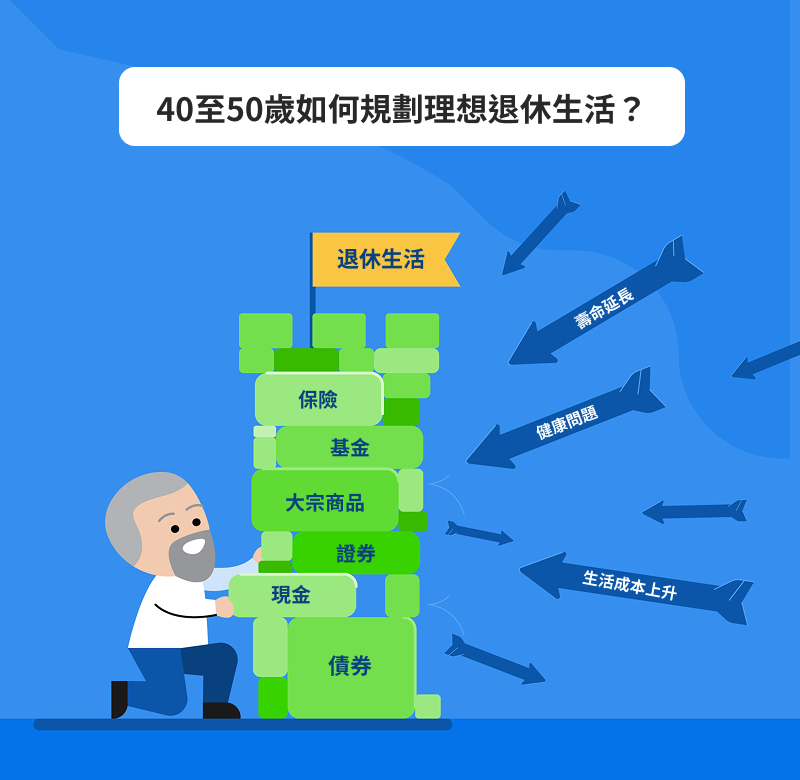

進入40至50歲階段,應開始為退休或半退休生活做準備。即使您計畫在60或70歲後繼續工作,也要留意此時的收入可能低於過往。

此時,建議檢視或設定理想的「所得替代率」(Income Replacement Rate, IRR)。IRR指的是您停止工作後,仍希望維持的收入比例。例如,若目標IRR為70%,您目前月收入為10萬元,則退休後希望每月可支配收入約為7萬元(未考慮通膨)。

根據此數字,便可粗略估算退休所需總資金。例如,若退休後希望每月收入7萬元,從65歲開始至90歲,共需準備2,100萬元(每月7萬元,共計25年)。

需注意的是,這僅為概算,未考慮通貨膨脹或扶養家屬增加的額外開銷。

不必過度拘泥於當下設定的財務目標。在不同的人生階段,優先順序有所調整是正常的。

理財規劃必須具備彈性,以因應可預見及不可預見的變動。建議諮詢合格的財務顧問,依據您的短期與長期需求,量身打造個人財務計畫,並提供適合的策略以達成目標。

歡迎聯繫我們,或親臨我們的任一分行,了解如何聰明理財、讓財富穩健增長,為理想退休生活提前做好準備。

您即將離開渣打國際商業銀行網站。若您同意繼續請選擇「進入網站」,若不同意繼續請關閉本視窗。

提醒您!離開本行網站後,進入業者經營的網站,則不屬本行控制與負責範圍內,包括客戶隱私權保護及客戶資訊安全事項等,將由該業者自行負責。