重大疾病險是什麼?掌握7大重點,強化家庭財務保障

重大疾病險是什麼?一旦確診癌症、心臟病等重大疾病,醫療與生活費用可能迅速增加。本文帶您了解重大疾病險的給付方式、保障特色,以及選擇保單時的重點,協助您提升家庭財務保障、降低重大疾病帶來的經濟風險。

人生財富規劃退休規劃保障規劃保險指南

2026年4月30日 I

重大疾病醫療費用往往相當可觀。無論是癌症、心臟病,或其他重大疾病,治療過程可能包含多次住院、檢查,甚至手術,相關支出容易在短時間內迅速增加。

重大疾病險可在確診時提供一筆保險金,協助分擔醫療與生活開銷,讓您在專心治療與休養的同時,仍能維持家庭財務穩定。渣打銀行協助您了解重大疾病險的保障範疇與保單選擇要點,降低重大疾病可能帶來的經濟風險。

重大疾病險提供哪些保障?

多數保單採確診一次性給付保險金

重大疾病險通常採「確診給付」的保障方式。當被保險人經醫師診斷並符合保單條款所約定的重大疾病定義時,多數商品會提供一次性保險金給付,協助減輕治療期間可能面臨的醫療費用或收入中斷壓力。

一般而言,重大疾病險主要可分為以下兩種類型:

- 基本型重大疾病險:保障範圍通常涵蓋保單條款中約定的重大疾病項目。

- 早期重大疾病險:除重度疾病外,亦可能涵蓋多項早期或特定疾病,提供更全面的保障。

依保單條款最高可給付保額100%

依各保單條款約定,若被保險人確診符合條件的重大疾病,保險公司通常會一次性給付最高達保額 100% 的保險金,協助您即時因應醫療與相關支出需求。

保險金可依需求彈性運用

重大疾病險的保險金可彈性運用於醫療與住院費用、復健或替代性治療支出,甚至日常生活開銷或家庭支出,讓您在治療期間減輕經濟壓力,專心療養。

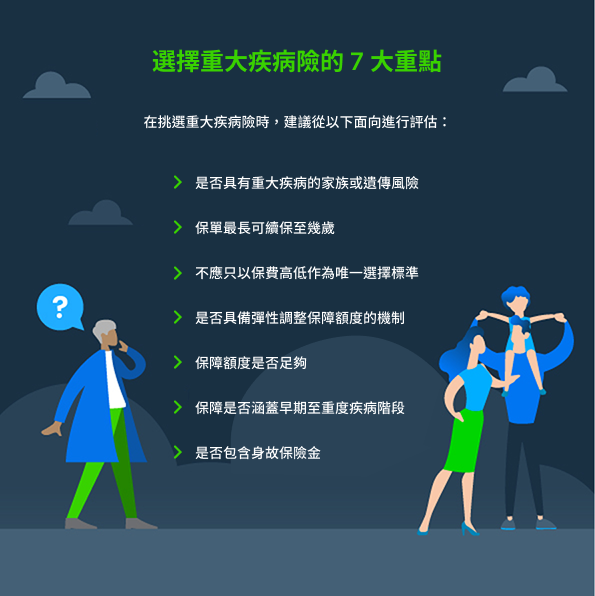

選擇重大疾病險的 7 大重點

在挑選重大疾病險時,建議從以下面向進行評估:

- 是否具有重大疾病的家族或遺傳風險

請確認保單保障內容是否涵蓋您可能面臨的疾病風險。 - 保單最長可續保至幾歲

建議選擇保障年期較長的保單,以確保在不同人生階段皆能享有保障。 - 不應只以保費高低作為唯一選擇標準

在預算可負擔的情況下,應同時考量保障範圍、給付條件與保障年期。 - 是否具備彈性調整保障額度的機制

部分保單允許隨人生階段提高保障額度,但相對需支付較高保費,適合保障需求會逐步增加的族群。 - 保障額度是否足夠

在重大疾病保障規劃中,實務上常以平均3至5年復原期估算,因此在規劃保額時,建議保障額度可用年收入的 3至5 倍作為基準。 - 保障是否涵蓋早期至重度疾病階段

部分保單在確診初期即可提供給付,有些則需達到重度或極重度階段才啟動,應特別留意條款差異。 - 是否包含身故保險金

請確認是否提供身故給付,以及實際可領取的保障金額。

提前規劃,降低重大疾病帶來的經濟風險

重大疾病不僅影響健康,也可能對家庭財務造成長期壓力。雖然無法預測疾病何時發生,但透過完善的重大疾病險規劃,可有效降低突發醫療事件對財務的衝擊。

若您尚未規劃相關保障,現在正是重新檢視保障需求,為自己與家人建立更完整財務防護網的好時機。如欲進一步了解重大疾病險的規劃細節,歡迎與我們聯繫