你不可不知的3大信用卡用法

根據金管局公布,2021年第3季在香港市面流通的信用卡總數為1,918萬張¹ !

不過對於信用卡的用法,很多人並不完全清楚除了碌卡消費之外的用法,本文為你解構信用卡的3大用法。

1. 信用額消費:賺回贈兼享免息還款期,切忌卡冚卡

這是最多人熟悉的信用卡使用方法,即是「碌卡」。消費者以獲批核的信用額為上限,透過直接碌卡、無接觸付款、網上付款、增值八達通、綁定電子錢包等方式消費。消費的金額一般都享有免息還款期,若在免息還款期內全數清還,就不會產生任何利息或手續費。部分信用卡更可賺取簽賬額、飛行里數、積分等回贈,由於回贈豐富,大部分香港人已相當習慣使用信用卡。

2. 分期付款:免息分期,靈活消費

分期付款是信用卡另一種常見消費方式。部分銀行讓信用卡持卡人將HK$500或以上的零售簽賬以免息或按月收取利息/手續費分期攤還。將一筆較大還款額分成多筆貸款,旨在讓消費者有一個更靈活的消費選擇。

3. 信用卡現金套現:免入息、以信用額換取即批低息貸款

信用卡現金套現是一個比較少人知道的信用卡用法。信用卡現金套現是以信用額為上限,可以即時批出的相對低息分期套現計劃,有機會無需遞交額外文件2,讓申請者能取得一筆款項並分期攤還。

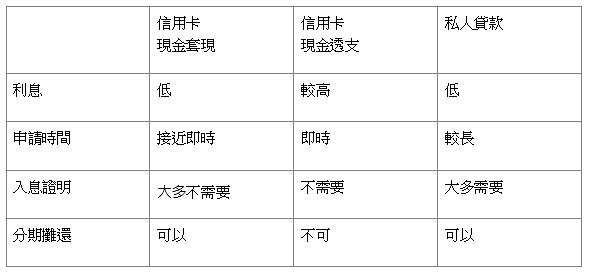

信用卡現金套現與大家常聽到的信用卡現金透支不同,信用卡透支是指在櫃員機以信用卡透支提取現金,利息極高。而信用卡現金套現性質上更接近私人分期貸款,有低息、彈性還款期、接近即時批核等特點。現時有一些信用卡現金套現計劃,每月手續費低至0.13%^,貸款額高達月薪18倍或HK$1,200,000(以較低者為準),還款期長達60個月,而且全程網上申請,無需入息證明,即時批核,現金更可即時經「轉數快」過戶。信用卡現金套現比信用卡現金透支利息低得多,而相比起私人貸款更快批核,能夠靈活解決現金周轉需要。下表為信用卡現金套現、信用卡現金透支與私人貸款的比較。

產品比較3

立即網上申請渣打信用卡現金套現,尊享高達HK$5,000現金回贈!